出纳典故(说几个会计小故事)

1.说几个会计小故事

做会计必看的三个哲理故事

1、一只火鸡和一头牛闲聊,火鸡说:我希望能飞到树顶,可我没有勇气。牛说:为什么不吃一点我的牛粪呢,他们很有营养。火鸡吃了一点牛粪,发现它确实给了它足够的力量飞到第一根树枝,第二天,火鸡又吃了更多的牛粪,飞到第二根树枝,两个星期后,火鸡骄傲的飞到了树顶,但不久,一个农夫看到了它,迅速的把它从树上射了下来。

生存之道1:牛屎运让你达到顶峰,但不能让你留在那里。

2、乌鸦站在树上,整天无所事事,兔子看见乌鸦,就问:我能像你一样,整天什么事都不用干吗?乌鸦说:当然,有什么不可以呢?于是,兔子在树下的空地上开始休息,忽然,一只狐狸出现了,它跳起来抓住兔子,把它吞了下去。

生存之道2:如果你想站着什么事都不做,那你必须站的很高,非常高。

3、一只小鸟飞到南方去过冬。天很冷,小鸟几乎冻僵了。于是,飞到一大块空地上,一头牛经过那儿,拉了一堆牛粪在小鸟的身上,冻僵的小鸟躺在粪堆里,觉得很温暖,渐渐苏醒过来,它温暖而舒服的躺着,不久唱起歌来,一只路过的野猫听到声音,走过去看个究竟,循着声音,野猫很快发现了躺在粪堆里的小鸟,把它拽出来吃掉了。

生存之道3:不是每个往你身上拉大粪的人都是你的敌人。也不是每个把你从粪堆里拉出来的人都是你的朋友,还有,当你躺在粪堆里时,最好把你的嘴闭上

2.关于会计小故事

1.小王大学毕业,决定自谋职业。

和家人商量后,决定开一家小型软件开发公司。开公司需要创业资金。

小王通过以下渠道筹集了100000元:a. 家庭投入50000;b. 同学借款30000;c. 银行贷款20000。上述资金都存在银行,其之间的相互关系可以用一个衡等式表示:银行存款(100000) = 家庭投入50000+银行贷款20000+同学借款300002.上述恒等式,如果用会计语言表达,即为:资产= 所有者权益 +负债 资产:银行存款100000是小王能够控制的给自己带来经济利益的资源。

负债:银行贷款20000和同学借款30000是小王承担的未来经济利益流出的义务。所有者权益:家庭投入(本钱)50000属于小王自己所拥有的权益,为资产减去负债之后的差额。

3.公司经营后,银行存款用于多方面开支,有60000元从银行存款中划出,即:30000买设备,20000买材料,另提取现金10000备用。无论怎么变化,上述恒等式不变。

即:资产1000000(设备30000+材料20000+现金10000+银行存款40000)=所有者权益50000+负债50000 其中:设备——使用期限在一年以上,价值大,流动性弱,叫“固定资产” 材料——一次领用就一次消耗,流动性较强强,叫“流动资产” 现金和银行存款:流动性最强,也叫“流动资产” 上述恒等式可表达为:固定资产30000+流动资产700000=所有者权益50000+负债500004. 年底,小王算了算公司开业来的经营情况,有收入50000元,支出材料费、人工费、房租费等20000元。于是,利润30000=收入50000-费用20000。

同时, 12月31日小王发现公司的资产状况也有了新的变化:资产= 设备60000+银行存款70000=130000 如果此时小王公司的负债和所有者权益还是最初数,那么恒等式该如何表达?即:资产130000=负债50000+所有者权益50000+?显然等式右边的差额30000,即为小王公司实现的利润,这部分利润应该是归 属于小王的新增权益,如此的话,恒等式即为:资产=负债+所有者权益(本钱+利润) 用会计语言表示,即资产=负债+所有者权益(实收资本50000+未分 配利润30000) 会计核算的原理以及资产负债表就是建立在这个恒等式上。5.资产=负债+所有者权益,说明:某一天,小王有多少资产,还欠人家多 少钱,自己有多少本钱。

这反映了小王的财务状况。利润=收入-费用说明,说明截至某一段时间,小王盈利多少。

这反映了 小王的经营成果。会计上,把上述表达财务状况、经营成果的项目,叫作“会计要素”,即:资 产、负债、所有者权益、收入、费用6. 逐渐,小王公司的业务发展很快,公司的资产、负债、所有者权益、收入、费用很多、很复杂。

为了详细、全面、系统的进行记录和反映,就应该对会计要素进行分类,给每一类一个名称,用会计语言就是“会计科目”——会计要素类别的意思。一个要素之下该用多少或哪些会计科目?这个用不着你去考虑。

在你去一家单位之前,人家已经在使用。学一些如何设置会计科目的知识对于你来说也没用。

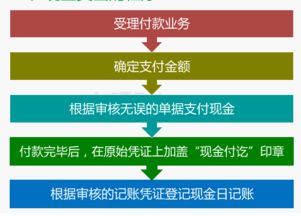

7. 只要有经济业务发生,就会引起相关会计要素及其会计科目数据的变化。我们把记载经济业务发生时取得或填制的书面文件称之为原始凭证。

把整理原始凭证并以此记入到相应账户(账簿)中去的书面文件即为记账凭证。而账户(账簿)是具有一定格式的以会计科目为名称的书面文件,专门记录“科目”名下的数据增减变动的。

期末,账户(账簿)数据的汇总,形成会计报表。8.会计最基本、最关键的工作:依据原始凭证按会计科目编制记账凭证,运用的方法是复式记账法,常见的是复式记账法中的借贷记账法,即以“借”和“贷”为记账符号的复式记账法。

之后,依据编制好的记账凭证,把数据登记到相关会计科目名下的账簿中去。期末,整理汇总账簿,再编制会计报表。

9.会计程序:经济业务——原始凭证——记帐凭证——账簿——会计报表。简单说,会计就是一种记录和报告经济业务的一种工作,包括记帐、算帐、报帐,以及管帐、用账。

记帐:运用复式记帐法,从原始凭证——记帐凭证——账户 算帐:处理和总结账户数据,包括成本计算 报帐:根据账户综合数据,编制会计报表10.会计核算(记账、算账、报账)的基本方法,是按照会计程序安排的,共有:设置账户 复式记账 填制和审核会计凭证 登记账簿 成本计算 财产清查 编制报表 很好记:第一个字取谐音,形成一个顺口溜:“是否天灯成彩编”?会计是一个信息系统,输入信息是最关键的,目前电算化会计系统下,哪个方法最为关键?就是填制和审核会计凭证,核心内容是编制记账凭证,即利用复式记账编制“会计分录”,之后就是数据输入和系统自动处理数据和信息(报表)输出的问题。当你去一个新单位,设置账户早已完成,与你没关系;复式记账方法很简单,半天搞定;做分录需要知识积累,即对经济业务进行确认、计量、分类需要点技术和经验,但不怕,常见类型就那么多,好好琢磨琢磨练练就行了。

所以,对于一个初学者来说,掌握复式记账就是关键了,因为如此才能做会计分录。11.概念总结 (1)资金:财产物资的货币表现及货币本身 (2)资金运动:能够以货币表现的经济活动,即会计对象,也。

3.有关财务方面的小故事,能否共享,不胜感激

财务小故事:

并不是你想象中那样

两个旅行中的天使到一个富有的家庭借宿。这家人对他们并不友好,并且拒绝让他们在舒适的客人卧室过夜,而是在冰冷的地下室给他们找了一个角落。当他们铺床时,较老的天使发现墙上有一个洞,就顺手把它修补好了。年轻的天使问为什么,老天使答到:“有些事并不象它看上去那样。”

第二晚,两人又到了一个非常贫穷的农家借宿。主人夫妇俩对他们非常热情,把仅有的一点点食物拿出来款待客人,然后又让出自己的床铺给两个天使。第二天一早,两个天使发现农夫和他的妻子在哭泣,他们唯一的生活来源——一头奶牛死了。年轻的天使非常愤怒,他质问老天使为什么会这样,第一个家庭什么都有,老天使还帮助他们修补墙洞,第二个家庭尽管如此贫穷还是热情款待客人,而老天使却没有阻止奶牛的死亡。

“有些事并不象它看上去那样。”老天使答道,“当我们在地下室过夜时,我从墙洞看到墙里面堆满了金块。因为主人被贪欲所迷惑,不愿意分享他的财富,所以我把墙洞填上了。昨天晚上,死亡之神来召唤农夫的妻子,我让奶牛代替了她。所以有些事并不象它看上去那样。”

感悟:

我们现在大部分中小企业的财务“小天使”们在进行账务处理时,因缺少对税法和会计准则等相关法规的了解,把那些应税收入归集为非应税收入,非费用类支出列为期间费用,简单地认为,只要按自己认为可行的账务处理就可以达到为企业减少税赋的目的,而税务机关查账的原则是重实质轻形式。“小天使”们有必要掌握“实质重于形式”这条重要的会计准则。

结论:

有些时候事情的表面并不是它实际应该的样子。如果你仅用眼睛看,有可能看不见事物的本质,因此,观察事物用眼睛看很重要,更重要的是用“心”看。

4.关于会计的小故事和小笑话

为风险生;

为清贫死;

要实现资产最大值;

与职称拼;

和考试争;

为数字奔波这一生;

吃企业亏;

上领导当,

最后死在审计上!

满腔热血把财务学会,

当了会计吃苦受罪,

一天到晚必须就位,

办公桌前终日疲惫,

从早到晚比牛还累,

屁大点帐不敢不对,

逢年过节加班应对,

一时一刻不敢离位,

周末不休还要开会,

税务检查让人崩溃,

天天干活不懂社会,

工资不高还要缴税,

脊椎增生天天受罪,

抛家舍业愧对长辈,

回到家里还要惧内,

囊中羞涩见人惭愧,

百姓还说我们受贿,

青春年华如此狼狈,

此般生活实在无畏!

干会计真累!

会计的一生,

是与数字打交道的一生,

是与税务局斗智斗勇的一生,

是拿生命掩护俺老板少交税的一生,

是帮人理财但自己穷光蛋的一生。

所以,

会计生的伟大,死的光荣!

作为一个会计,

在深入领会了伟大领袖毛主席这些精僻的言论时,

深受鼓舞,

倍感幸福,

于是我毫不犹豫地做了一笔会计分录:

借:穷光蛋 1生

贷:幸福 1生

5.请给我几个会计小故事

有一个小姑娘是学会计的,最近谈了个对象,为了更加了解对方,她决定对小伙子来一番“审计”。

小姑娘问:你每月的“主营业务收入”是多少? 小伙子反应蛮快,心想,这是在问我工资,答:3000元。 小姑娘保险起见,问:是“毛”收入,还是“净”收入。

小伙子心中有点发毛,虽说每月三千,但到手没那么多。答:毛收入吧。

小姑娘心中马上打起小算盘,(按最低标准计算,社保基数570元,个人承担9%得51.30元;公积金基数1000元,个人承担10%得100元,医保基数1170元,个人承担2%得23.40元,个人所得税:(3000-51.30-100-23.40-基数1600)*10%-25=97.53元。)问:实发工资2727.77元吧?小姑娘心有成竹。

小伙子一惊,答:你怎么知道的? 小姑娘微微一笑,问:有“其他业务收入”吧。 小伙子又一惊,答:你怎么全知道啊? 小姑娘又微微一笑,问:家里有多少“固定资产”? 小伙子有点心虚,答:摩托车,彩电,冰箱,电脑,空调,洗衣机算不算?我妈说了,这些我家都有,到时你家就……。

6.关于出纳犯罪的案例

某置业投资咨询发展有限公司,以担任公司会计出纳毛女士利用职务便利、扣取占有公款13.4万余元为由起诉到法院,要求毛士士如数返还该笔钱款并办理财务账册移交。在法院的主持下,毛女士返还了该公司明细账,法院一审判决该公司退还钱款之诉不予支持。

毛女士2005年1月受聘担任该公司的财务,后兼任会计出纳工作。2007年5月11日,公司通过手机短信通知毛女士不要再来公司工作,随后双方的劳动关系于该日解除。同年10月中旬,该公司以毛女士占有公款15万余元,诉至法院。二审法院裁定认为双方存在特殊劳动关系,需经过仲裁前置程序,驳回了该诉请求。

2008年2月起,该公司通过书面及手机短信方式,要求毛女士来公司办理移交,毛女士回复因意外事故无法如约。

同年5月5日,毛女士通过手机短信通知该公司不愿意与公司自行协商解决。

公司于同年5月12日申请劳动仲裁,要求毛女士办理财务账册移交并退还财物。

3天后,仲裁委作出决定,称该请求事项不属仲裁范围,次定不予受理。

该公司对此不服,于同年5月27日向法院起诉,在毛士士担任出纳期间,占有了公司钱款13. 4万余元要求返还并办理交接手续。

法庭上,毛女士辩称从未利用职务之便扣取占有会司现金,且诉讼超过了申诉时效。

法院查明,在2007年8月17日,该心司以毛女士在任职期间利用职务便利,采取虚报冒领等手法侵占公司资金7万余元,向公安机关报案,公安机关在一周内即答复,毛女士没有犯罪事实而不予立案。2008年4月上旬,该公司再次以毛女士任职期间虚列支出,侵吞公司财产14万余元向心安机关报案。公安机关答复不受理。

法院认为,《劳动法》规定:提起仲裁的一方,应当自劳动争议发生之日起60日内向劳动仲裁委提出书面中请。本案当事人双方的劳动关系于2007年5月11日解除。即使该公司先以一般民事纠纷时效起诉,但在收到二审法院的裁定之日(即2008年1月18日)起,就应知道双方纠纷属劳动争议,应从谊日起60天内提起仲裁,而该公司直至2008年5月12日,才向仲裁委提起仲裁申请,已超过了60天的申请仲裁时效。毛女士意外骨折,并不影响公司向仲裁机关请求权利救济,公司因超过时效,而丧失了胜诉权。

该公司为证明毛女士占有公司钱款,所提供的付款凭证、现现明细账、提现明细表、收据、银行对账单、2006年1~12月现金支出汇总表等证据,均不能证实毛女士有侵占公司钱款的事实。在法庭组织下,毛女士已将2006年度明细账原件交还于该公司。对于现金流水账,毛女士表示不是正规的财务账册,而是为了保护自己所登记的备忘录,该备忘录己遗失。法院以为该公司提供的证据不能证明在毛女士处的就是公司现金流水账,现毛女士予以否认且已遗失,法院对该公司的诉讼请求无法支持,遂法院作了一审判决。