收到商业承兑汇票怎么写(收到商业承兑汇票怎么写分录)

1.收到商业承兑汇票怎么写分录

一.如果是企业销售产品一批,收到商业汇票一张,会计分录:

借:应收票据

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

二. 收到应收票据相关账务处理:

1、如果取得的是带息应收票据,月末计提利息:

借:应收票据(面值*票面利率*期限)

贷:财务费用

2、收回到期票据款。

借:银行存款

贷:应收票据

3、转让应收票据,用于材料采购。

借:材料采购或原材料

应交税费—应交增值税(进项税额)

贷:应收票据

4、应收票据贴现。

借:银行存款(实际收到的金额)

财务费用(贴息部分)

贷:应收票据

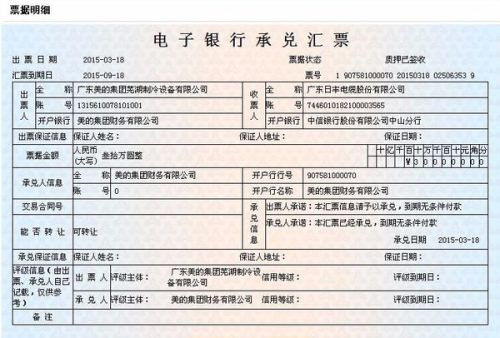

三. 应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

2.会计上收到银行承兑汇票怎么做账

一、1、因销售商品,收到银行承兑汇票时借:应收票据——银行承兑汇票 贷:主营业务收入 应交税费——应交增值税(销项税额)2、因债务人抵偿前欠货款而取得的银行承兑汇票时借:应收票据 贷:应收账款二、说明1、商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票是指由在承兑银行开立存款账户的存款人(这里也是出票人)签发,由承兑银行承兑的票据。

2、《企业会计准则——应用指南》附录设置第1121 号“应收票据”科目核算企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。 企业因销售商品、提供劳务等而收到开出、承兑的商业汇票,按商业汇票的票面金额,借记本科目,按确认的营业收入,贷记“主营业务收入”等科目。

涉及增值税销项税额的,还应进行相应的处理。3、企业应当设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等资料。

商业汇票到期结清票款或退票后,在备查簿中应予注销。

3.怎样写商业承兑汇票的会计分录

商业承兑汇票的会计分录的写法如下:

1、银行承兑汇票是由付款人委托银行开据的一种远期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。

2、商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。第一联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

如果是专业买卖承兑汇票

如:95万低价进票,98万出票

买入时:

借:应收票据 100万

贷:银行存款 95万

贷:其他业务收入 5万

卖出时:

借:银行存款 98万

借:其他业务支出 2万

贷:应收票据 100万

如果是偶尔的行为

如:95万低价进票,98万出票

借:应收票据 100万

贷:银行存款 95万

贷:财务费用---利息 5万