导轨油记什么(油费属于什么)

1.油费属于什么会计科目

油费根据发生的部门不同可以分别计入管理费用、工程施工、销售费用等。高速费、过路过桥费的处理与油费类似。

举个例子,某项目部发生的油费、高速费、过路过桥费可以计入“工程施工”的成本,而行政部门发生的油费、高速费、过路过桥费则计入“管理费用”。

拓展资料:

费用(expense),是企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

一定会计期间会计主体经济利益的减少,是损益表要素之一。企业发生费用的形式是,由于资产流出企业、资产损耗或负债增加而引起所有者权益减少。但有例外,例如企业所有者抽回投资或企业向所有者分配利润,虽然会引起资产减少或负债增加,并使所有者权益减少,但不属于企业发生费用的经济业务。

费用作为损益类要素的费用,指营业费用。美国财务会计准则委员会便是采用这种狭义的费用概念,将损失作为一项与费用平行的收益表要素。国际会计准则委员会则采用上述广义的费用概念。会计费用包括直接费用、间接费用和期间费用。期间费用又包括销售费用、管理费用和财务费用。

我国《企业会计准则》中对费用的定义表述为:费用是企业生产经营过程中发生的各项耗费。企业直接为生产商品和提供劳务等发生的直接材料、直接人工、商品进价和其他直接费用,直接计入生产经营成本;企业为生产商品和提供劳务而发生的各项间接费用,应当按一定标准分配计入生产经营成本。企业行政管理部门为组织和管理生产经营活动而发生的管理费用和财务费用,为销售和提供劳务而发生的进货费用、销售费用等,应当作为期间费用,直接计入当期损益。

由此可以看出,费用仅仅指与商品或劳务的提供相联系的耗费,这是一种狭义的概念。而广义的费用包括各种费用和损失,如其他业务成本等。

费用,企业所得税法术语,即纳税人为生产、经营商品和提供劳务等所发生的销售(经营)费用、管理费用和财务费用。

修订后并于2007年1月1日开始实行的《企业会计准则--基本准则》相关条款的规定:

第三十四条 费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认。

第三十五条 企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。

企业发生的支出不产生经济利益的,或者即使能够产生经济利益但不符合或者不再符合资产确认条件的,应当在发生时确认为费用,计入当期损益。

企业发生的交易或者事项导致其承担了一项负债而又不确认为一项资产的,应当在发生时确认为费用,计入当期损益。

第三十六条 符合费用定义和费用确认条件的项目,应当列入利润表。

资料来源:百度百科:费用

2.加油费用记什么会计科目

加油费总账计入管理费 ,明细账计入燃油费,发生时:

借:管理费(总账) 明细账(燃油费)

贷:银行存款或现金

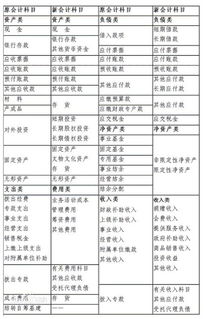

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

3.加油费用属于什么会计科目

公司的加油费一般计入管理费用。

如果设置汽车费用明细科目,那么,凡是单位办公部门车辆发生的所有费用支出,如,停车费、油费、过桥费,保养费、维修费及年检费等,都应该计入“管理费用--汽车费用”科目。

凡是单位销售、经营部门车辆发生的所有费用支出,如,停车费、油费、过桥费,保养费、维修费及年检费等,都应该计入“营业费用--汽车费用”科目。

管理费用的二级子科目可根据公司实际情况自行设置,如:汽车费用或油料费。

会计分录为:

借:管理费用-油料费/汽车费用

贷:库存现金等科目

扩展资料

会计科目分类:

(一)按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

(二)按其核算信息详略程度分类:

一般情况下,可以将会计科目分为总分类科目和明细科目分类。

总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标。

明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

(三)按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。

参考资料来源:搜狗百科:会计科目

4.在会计记账中:柴油应记什么科目

1、用于销售的柴油,应记“库存商品”科目

借:库存商品

借:应交税费---应交增值税(进项税额) 一般纳税人取得专票

贷:银行存款(应付账款等科目)

2、用于做生产原料或生产燃料的柴油,应记“原材料”科目

借:原材料

借:应交税费---应交增值税(进项税额) 一般纳税人取得专票

贷:银行存款(应付账款等科目)

3、施工企业用于对外施工的柴油,应记“工程施工”科目

借:工程施工

借:应交税费---应交增值税(进项税额) 一般纳税人取得专票

贷:银行存款(应付账款等科目)

扩展资料

会计科目按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

参考资料来源:搜狗百科-会计科目

5.公司经理的车加油费记入什么会计科目

公司加油费一般计入复管理费用。管理费用的二级子科目可根据公司实际情况自行设置,如:汽车费制用或油料费。

会计分录为:

借:管理费用-明细科目

贷:库存现金等科目

企业自有汽车的,如固定资产中设有汽车和小轿车2113,那么与此相关的费用可记入“汽车使5261用费”;如果是为职工个人报销的加油费、停车费,取得的发票的单位名称也必须是该公司;如果长期用个人车办事,公司应与个人签订用车合同4102,过路及加油费是公司报销的,应记入“差旅费”。且小规模纳税人和一般纳税人在核算上没区别1653。