生产辅料是入什么(生产用原材料属于什么)

1.生产用原材料属于什么会计科目

生产用原材料属于“原材料”科目或者“周转材料”科目。

“原材料”科目:

本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

“周转材料”科目:

周转材料包括包装物和低值易耗品,周转材料是指企业能够多次使用,不符合固定资产定义,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料。

2.辅料销售时是计入什么会计科目

其他业务收入

一、本科目核算企业根据收入准则确认的除主营业务以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料等实现的收入。

企业(租赁)出租固定资产取得的租赁收入,在“租赁收入”科目核算,不在本科目核算。

采用成本模式计量的投资性房地产取得的租金收入,也通过本科目核算。

二、本科目应当按照其他业务收入种类进行明细核算。

三、企业确认的其他业务收入,借记“银行存款”、“应收账款”等科目,贷记本科目、“应交税费——应交增值税(销项税额)”等科目。

企业以原材料进行非货币性资产交换(在非货币性资产交换具有商业实质且公允价值能够可靠计量的情况下)或债务重组,应按照该用于交换或抵债的原材料的公允价值,借记有关资产科目或“应付账款”等科目,贷记本科目。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

营业外收入

一、本科目核算企业发生的与其经营活动无直接关系的各项净收入,主要包括处置非流动资产利得、非货币性资产交换利得、债务重组利得、罚没利得、政府补助利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等。

二、本科目应当按照营业外收入项目进行明细核算。

三、企业发生的营业外收入,借记“现金”、“银行存款”、“应付账款”、“待处理财产损溢”、“固定资产清理”等科目,贷记本科目。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

你的情况应该属于其他业务收入。

3.生产车间工具辅料领用怎么做会计分录

1、车间领用原材料:

借:生产成本-直接材料

贷:原材料

2、月末车间盘点,若有原材料未使用的,应作如下处理:

(1)若材料下月继续使用的作“假退库”处理(月末开1张退料单冲减当月生产成本,再开1张下月初的领料单领出该材料进入下月生产成本。):

A、月末退回仓库:

借:原材料

贷:生产成本-直接材料

B、下月初领出:

借:生产成本-直接材料

贷:原材料

(2)若材料下月不再使用的退回仓库:

借:原材料

贷:生产成本-直接材料

扩展资料:

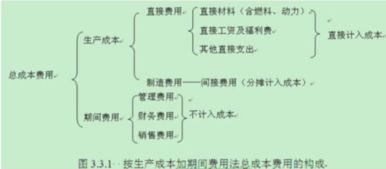

在市场经济条件下,产品成本是衡量生产消耗的补偿尺度,企业必须以产品销售收入抵补产品生产过程中的各项支出,才能确定盈利,因此在企业成本管理中生产成本的控制是一项极其重要的工作。

生产成本法是目前世界各国普遍采用的一种成本计算方法,用生产成本法计算成本时,只将生产经营过程中发生的直接材料费用、直接人工费用和制造费用计入产品成本,而管理费用、财务费用和销售费用不计入产品成本,而是作为当期费用直接计入当期损益。

生产成本是工业企业为生产一定种类、一定数量的产品所发生的直接费用、直接人工和间接制造费用的总和。企业原材料消耗水平,设备利用好坏,劳动生产率的高低,产品技术水平是否先进等,都会通过生产成本反映出来。换言之,生产成本的控制能反映企业生产经营工作的效果。

参考资料来源:百度百科-生产成本