建筑业章(建筑行业常用以及明细科目)

1.建筑行业常用会计科目以及明细科目

(一)工程施工

相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工——合同成本

核算工程合同成本,在合同成本下,设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)分包成本(项目/部门核算)

(6)间接费用

间接费用下设下列明细科目:

管理人员工资(项目/部门核算)

职工福利费(项目/部门核算)

固定资产使用费(项目/部门核算)

低值易耗品摊销(项目/部门核算)

办公费(项目/部门核算)

差旅费(项目/部门核算)

财产保险费(项目/部门核算)

工程保修费(项目/部门核算)

排污费(项目/部门核算)

劳动保护费(项目/部门核算)

检验试验费(项目/部门核算)

外单位管理费(项目/部门核算)

材料整理及零星运费(项目/部门核算)

材料物资盘亏及毁损(项目/部门核算)

取暖费(项目/部门核算)

其他费用(项目/部门核算)

2、工程施工——毛利

核算工程毛利,具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业

该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目:

工资及附加(部门/设备核算)

燃料及动力(部门/设备核算)

折旧费(部门/设备核算)

配件及修理费(部门/设备核算)

间接费用(部门/设备核算)

(三)应收账款

1、应收工程款(往来单位核算)核算根据工程进度报表或者结算的应收账款

2、应收销货款(往来单位核算)核算施工企业应收产品销售货款

3、应收质保金(往来单位核算)根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款

1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款

3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算(往来单位/项目核算)

核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)

1、目标成本

目标成本下设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)间接费用(项目/部门核算)

2、税金(项目/部门核算)

3、劳动保护费(项目/部门核算)

4、公司管理费(项目/部门核算)

5、公司利润(项目/部门核算)

其他会计科目的设置基本与其他行业的科目设置相差不大。

2.建筑工程公司的会计科目有哪些

建筑工程公司的会计科目与广大生产型企业有很大的区别,常用的会计科目有如下:

一、工程施工,相当于生产企业的“生产成本”科目。

1、人工费(项目/部门核算)

2、材料费(项目/部门核算)

3、其他直接费(项目/部门核算)

4、机械使用费(项目/部门核算)

5、间接费用

二、机械作业,该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。

1、工资及附加(部门/设备核算)

2、燃料及动力(部门/设备核算)

3、折旧费(部门/设备核算)

4、配件及修理费(部门/设备核算)

5、间接费用(部门/设备核算)

三、应收账款

1、应付购货款

2、应付分包款

3、暂估应付款

4、应付质保金

四、主营业务收入

1、目标成本

2、税金(项目/部门核算)

3、劳动保护费(项目/部门核算)

4、公司管理费(项目/部门核算)

5、公司利润(项目/部门核算)

五、其他业务收入

1、产品销售收入

2、机械作业收入

3、材料销售收入

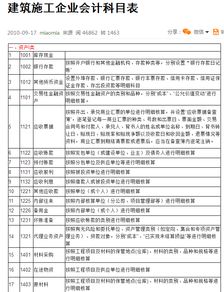

3.建筑行业会计科目一览表

去百度文库,查看完整内容>

内容来自用户:溜溜球_2046

建筑行业会计科目一览表

建筑行业会计科目一览表 序号 编号 科 目 名 称 一级科目 二级科目 三级科目一、资产类 1 1001 库存现金 2 1002 银行存款 100201 人民币存款 100202 外币存款 3 1003 #内部银行存款 4 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 5 1010 *内部往来 6 1011 *内部单位存款 7 1101 短期投资 110101 股票 110102 债券 110103 基金 110110 其他 8 1102 短期投资跌价准备 110201 股票投资 110202 债券投资 110203 基金投资 110204 其他投资 9 1111 应收票据 10 1121 应收股利

4.建筑行业的会计科目表

会计科目一览表 序号 编号 科 目 名 称 一级科目 二级科目 三级科目 一、资产类 1 1001 现金 2 1002 银行存款 100201 人民币存款 100202 外币存款 3 1003 #内部银行存款 4 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 5 1010 * 内部往来 6 1011 * 内部单位存款 7 1101 短期投资 110101 股票 110102 债券 110103 基金 110110 其他 8 1102 短期投资跌价准备 110201 股票投资 110202 债券投资 110203 基金投资 110204 其他投资 9 1111 应收票据 10 1121 应收股利。

5.建筑业的会计科目有哪些

建筑会计需要这些会计科目:1、资产类:材料成本差异,现金,委托加工物资,银行存款,库存产成品,待摊费用,短期投资,长期投资,应收票据,拨付所属资金,应收帐款,固定资产,坏帐准备,累计折旧,预付帐款,固定资产清理,内部往来,临时设施,备用金,临时设施摊销,专项工程支出,物资采购,采购保管费,递延资产,库存材料,待处理财产损溢,周转材料,低值易耗品。

2、负债类:盈余公积,短期借款,本年利润,应付票据,利润分配,应付帐款,预收帐款。3、所有者权益类:管理费用,实收资本,财务费用,上级拨入资金,投资收益,资本公积,营业外收入,营业外支出。

4、成本类:其他应付款,工程施工,应付工资,工业生产,应付福利费,机械作业,应交税金。

6.建筑行业的会计科目表

可设置一级科目:在建工程,工程物资 二级科目:厂房 , 在建厂过程中使用大量的水泥、石、砖架等)、购买五金材料(钉、锯片、铁线等)、购买门窗星棚可记入:工程物资 借:工程物资 贷:银行存款 领用材料时 借:在建工程--厂房 贷:工程物资 购买建筑工具(斗车、大水牛、手脚架等)水电安装、人工工资(建筑工、焊工、铁工、木工、杂工)等安装费及工资都记入:在建工程 借:在建工程--厂房 贷:应付职工薪酬 银行存款 完工投入使用时:将 在建工程,全部转入“固定资产” 借:固定资产 贷:在建工程--厂房工程施工、工程结算、银行存款、应收账款、原材料、应付职工薪酬、应交税费、固定资产、累计折旧、管理费用、存货跌价准备、主营业务收入、主营业务成本、其他应收款、其他应付款、本年利润、利润分配、财务费用、库存现金、实收资本、资本公积、盈余公积。

7.建筑施工会计科目

施工企业会计科目的使用说明 一、总说明 (一)为了统一规范施工企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合施工企业的实际情况,特制定《施工企业会计核算办法》(以下简称“办法”)。

(二)中华人民共和国境内的施工企业在执行《企业会计制度》的同时,执行本办法。 二、补充会计科目使用说明 (一)会计科目的设置 1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、“工程结算”、“工程施工”和“机械作业”科目。

2.根据《企业会计制度》规定,施工企业确认的工程合同收入和工程合同费用分别通过“主营业务收入”和“主营业务成本”科目核算,本办法对其核算内容进行了补充。工程施工合同预计损失准备通过在“存货跌价准备”科目下增设“合同预计损失准备”明细科目核算。

3.施工企业可以根据需要自行设置“拨付所属资金”、“上级拨入资金”和“内部往来”等科目。 (二)补充会计科目的使用说明 1233周转材料 一、本科目核算施工企业库存和在用的各种周转材料的实际成本或计划成本。

周转材料是指施工企业在施工过程中能够多次使用,并可基本保持原来的形态而逐渐转移其价值的材料,主要包括钢模板、木模板、脚手架和其他周转材料等。 二、本科目应设置“在库周转材料”、“在用周转材料”和“周转材料摊销”三个明细科目,并按周转材料的种类设置明细账,进行明细核算。

采用一次转销法的,可以不设置以上三个明细科目。 三、购入、自制、委托外单位加工完成并已验收入库的周转材料、施工企业接受的债务人以非现金资产抵偿债务方式取得的周转材料、非货币性交易取得的周转材料等,以及周转材料的清查盘点,比照“原材料”科目的相关规定进行账务处理。

四、施工企业应当根据具体情况对周转材料采用一次转销、分期摊销、分次摊销或者定额摊销的方法。 (一)一次转销法。

一般应限于易腐、易糟的周转材料,于领用时一次计入成本、费用。 (二)分期摊销法。

根据周转材料的预计使用期限分期摊入成本、费用。 (三)分次摊销法。

根据周转材料的预计使用次数摊入成本、费用。 (四)定额摊销法。

根据实际完成的实物工作量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。 五、领用、摊销和退回周转材料时,应分别以下情况进行账务处理: (一)采用一次转销法的,领用时,将其全部价值计入有关的成本、费用,借记“工程施工”等科目,贷记本科目。

(二)采用其他摊销法的,领用时,按其全部价值,借记本科目(在用周转材料),贷记本科目(在库周转材料);摊销时,按摊销额,借记“工程施工”等科目,贷记本科目(周转材料摊销);退库时,按其全部价值,借记本科目(在库周转材料),贷记本科目(在用周转材料)。 六、周转材料报废时,应分别以下情况进行账务处理: (一)采用一次转销法的,将报废周转材料的残料价值作为当月周转材料转销额的减少,冲减有关成本、费用,借记“原材料”等科目,贷记“工程施工”等科目。

(二)采用其他摊销法的,将补提摊销额,借记“工程施工”等科目,贷记本科目(周编转材料摊销);将报废周转材料的残料价值作为当月周转材料摊销额的减少,冲减有关成本、费用,借记“原材料”等科目,贷记“工程施工”等有关科目,同时,将已提摊销额,借记本科目(周转材料摊销),贷记本科目(在用周转材料)。 七、采用计划成本核算的施工企业,月度终了,应结转当月领用周转材料应分摊的成本差异,通过“材料成本差异”科目,记入有关成本、费用科目。

八、在用周转材料,以及使用部门退回仓库的周转材料,应当加强实物管理,并在备查簿上进行登记。 九、本科目期末借方余额,反映施工企业在库周转材料的实际成本或计划成本,以及在用周转材料的摊余价值。

1281存货跌价准备 一、本科目核算施工企业提取的存货跌价准备。 二、在本科目下设置“合同预计损失准备”明细科目,核算工程施工合同计提的损失准备。

三、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用,借记“管理费用”科目,贷记“存货跌价准备———合同预计损失准备”科目。 合同完工确认工程合同收入、费用时,应转销合同预计损失准备,按确认的工程合同费用,借记“主营业务成本”科目,按确认的工程合同收入,贷记“主营业务收入”科目,按其差额,借记或贷记“工程施工———合同毛利”科目。

同时,按相关工程施工合同预计损失准备,借记“存货跌价准备———合同预计损失准备”科目,贷记“管理费用”科目。 四、“存货跌价准备———合同预计损失准备”科目应按施工合同设置明细账,进行明细核算。

五、“存货跌价准备———合同预计损失准备”科目期末贷方余额,反映尚未完工工程施工合同已计提的损失准备。 1506临时设施 一、本科目核算施工企业为。

8.建筑行业设置会计科目

科目余额表 科目代码 科目名称101 现金102 银行存款109 其他货币资金111 短期投资112 应收票据113 应收账款114 坏账准备115 预付账款117 内部往来118 备用金119 其他应收款121 物资采购122 采购保管费123 库存材料124 周转材料129 低值易耗品132 材料成本差异133 委托加工物资137 库存产成品139 待摊费用141 长期投资145 拨付所属资金151 固定资产155 累计折旧156 固定资产清理157 临时设施158 临时设施摊销159 专项工程支出161 无形资产171 递延资产181 待处理财产损益195 待转销汇兑损益201 短期借款202 应付票据203 应付账款204 预收账款209 其他应付款211 应付工资214 应付福利费221 应交税金223 应付利润229 其他应交款231 预提费用241 长期借款251 应付债券261 长期应付款270 递延税款272 专项应付款275 住房周转金301 实收资本305 上级拨入资金311 资本公积313 盈余公积321 本年利润322 利润分配401 工程施工411 工业生产421 机械作业431 辅助生产501 工程结算收入502 工程结算成本504 工程结算税金及附加511 其他业务收入512 其他业务支出521 管理费用522 财务费用531 投资收益541 营业外收入542 营业外支出550 所得税560 以前年度损益调整 合 计。

9.建筑会计的科目

去百度文库,查看完整内容>

内容来自用户:hjzc334455

建筑行业会计都用哪些科目,成本结转怎么做?

工程施工成本费用的归集和分配工程施工过程所发生的直接成本费用通过“工程施工——合同成本”科目核算。该科目根据施工项目确定成本核算对象,进行辅助核算,按照成本项目进行明细核算。一般以独立的工程合同所确定的项目为成本核算对象;在同一施工现场、同一项目部管理、工程开、竣工时间相差不大的条件下,也可将两个或多个工程项目合并确定为成本核算对象。成本项目主要包括:人工费、材料费、机械使用费、其他直接费、间接费用、分包工程费用。工程施工过程中所发生的间接费用通过“施工间接费用”科目核算。如有多个项目,应在项目间进行分配。主要会计分录:1.材料费领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费借:工程施工—合同成本——材料费贷:原材料2.人工费根据工资清单,所发生的工资和计提的福利费等费用计入合同成本中的人工费借:工程施工—合同成本——人工费贷:应付工资贷:应付福利费3.分包工程费用(1)预付工程款根据合同协议约定支付的预付款应计入“应付账款——应付分包款”科目借:应付账款——应付分包款贷:银行存款(2)工程款结算根据与分包企业确认的结算通知单,确认应付的工程款