土地储备开发成本(土地一级开发成本有哪些)

1.土地一级开发成本会计科目有哪些

成本会计科目主要是开发成本。

开发成本应设置2级科目:1、土地价款 :为取得土地而发生的各项支出。

2、前期工程费:取得土地开发权之后,项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

3.、基础设施费:建筑物外红线内的设施费用的支出。

4、建筑安装工程:开发过程中发生的主体内列入预算的各项费用。

5、公共建筑配套设施费:开发过程中,根据有关法规,产权及其收益权不属于开发商,开发商不能有偿转让也不能转作自留固定资产的公共配套设施支出。

6、资本化利息:直接用于项目开发所借入资金的利息支出、汇兑损失,减去利息收入和汇兑收益的净额。

7、开发间接费:与项目开发直接相关、但不能明确属于特定开发环节的成本费用性支出;以及与项目推广销售有关但发生在楼盘开盘前的费用支出。

2.土地开发储备中心使用哪些会计科目

土地开发储备中心要按财政部关于印发《土地储备资金会计核算办法(试行)》的通知财会[2008]10号文件进行会计核算。

第十二条 会计科目名称和编号序号 编号 名称一、资产类 1 1001 库存现金2 1002 银行存款3 1003 零余额账户用款额度4 1004 财政应返还额度5 1005 应收利息6 1006 预付工程款7 1007 其他应收款8 1101 收储项目9 1102 待摊支出二、负债类10 2001 短期借款11 2002 应付利息12 2003 应付工程款13 2004 应交税费14 2005 其他应付款15 2101 长期借款三、净资产类16 3001 土地储备资金四、收入类17 4001 财政拨款收入18 4002 其他收入五、支出类19 5001 交付项目支出。

3.土地一级开发的会计科目

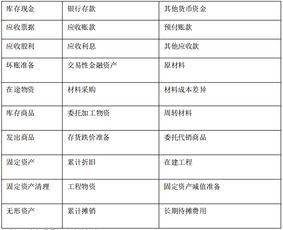

二、会计科目

(一)会计科目表

━━━┯━━┯━━━━━━━━┯━━┯━━━┯━━┯━━━━━━━━━

顺序号│编号│ 科目名称 │页数│顺序号│编号│ 科目名称

———┼——┼————————┼——┼———┼——┼—————————

│ │一、资产类 │ │ 22 │ 141│ 长期投资

1 │ 101│现金 │ │ 23 │ 151│ 固定资产

2 │ 102│银行存款 │ │ 24 │ 155│ 累计折旧

3 │ 109│其他货币资金 │ │ 25 │ 156│ 固定资产清理

4 │ 111│短期投资 │ │ 26 │ 159│ 固定资产购建支出

5 │ 112│应收票据 │ │ 27 │ 161│ 无形资产

6 │ 113│应收帐款 │ │ 28 │ 171│ 递延资产

7 │ 114│坏帐准备 │ │ 29 │ 181│ 待处理财产损溢

8 │ 115│预付帐款 │ │ │ │ 二、负债类

9 │ 119│其他应收款 │ │ 30 │ 201│ 短期借款

10 │ 121│物资采购 │ │ 31 │ 202│ 应付票据

11 │ 123│采购保管费 │ │ 32 │ 203│ 应付帐款

12 │ 124│库存材料 │ │ 33 │ 204│ 预收帐款

13 │ 125│库存设备 │ │ 34 │ 209│ 其他应付款

14 │ 129│低值易耗品 │ │ 35 │ 211│ 应付工资

15 │ 131│材料成本差异 │ │ 36 │ 214│ 应付福利费

16 │ 133│委托加工材料 │ │ 37 │ 221│ 应交税金

17 │ 135│开发产品 │ │ 38 │ 223│ 应付利润

18 │ 136│分期收款开发产品│ │ 39 │ 229│ 其他应交款

19 │ 137│出租开发产品 │ │ 40 │ 231│ 预提费用

20 │ 138│周转房 │ │ 41 │ 241│ 长期借款

21 │ 139│待摊费用 │ │ 42 │ 251│ 应付债券

━━━┷━━┷━━━━━━━━┷━━┷━━━┷━━┷━━━━━━━━━

━━━┯━━┯━━━━━━━━┯━━┯━━━┯━━┯━━━━━━━━━

顺序号│编号│ 科目名称 │页数│顺序号│编号│ 科目名称

———┼——┼————————┼——┼———┼——┼—————————

43 │ 261│长期应付款 │ │ 51 │ 501│ 经营收入

│ │三、所有者权益类│ │ 52 │ 502│ 经营成本

44 │ 301│实收资本 │ │ 53 │ 503│ 销售费用

45 │ 311│资本公积 │ │ 54 │ 504│ 经营税金及附加

46 │ 313│盈余公积 │ │ 55 │ 511│ 其他业务收入

47 │ 321│本年利润 │ │ 56 │ 512│ 其他业务支出

48 │ 322│利润分配 │ │ 57 │ 521│ 管理费用

│ │四、成本类 │ │ 58 │ 522│ 财务费用

49 │ 401│开发成本 │ │ 59 │ 531│ 投资收益

50 │ 407│开发间接费用 │ │ 60 │ 541│ 营业外收入

│ │五、损益类 │ │ 61 │ 542│ 营业外支出

━━━┷━━┷━━━━━━━━┷━━┷━━━┷━━┷━━━━━━━━━

4.房地产开发成本明细科目有哪些

房地产开发成本明细科目有36项:一、为取得土地开发使用权而发生的各项费用1.政府地价及市政配套费支付的土地出让金、土地开发费,向政府部门交纳的大市政配套费、交纳的契税、土地使用费、耕地占用税,土地变更用途和超面积补交的地价。

2.合作款项补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。3.红线外市政设施费 红线外道路、水、电、气、通讯等建造费、管线铺设费、接口补偿费。

4.拆迁补偿费 有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费等。二、开发前期准备费(前期工程费)指在取得土地开发权之后、项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

主要包括以下内容:5.勘察设计费(1) 勘测丈量费:包括初勘、详勘等。主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

(2) 规划设计费:规划费:方案招标费、规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。设计费:施工图设计费、修改设计费、环境景观设计费等。

其他:可行性研究费、制图、晒图、赶图费、样品制作费等。(3) 建筑研究用房费:包括材料及施工费6.报批报建增容费(1) 报批报建费:包括安检费、质检费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、散装水泥集资费、白蚁防治费、墙改基金、建筑面积丈量费、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、拆迁管理费、招投标管理费等。

项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费。(2) 增容费:包括水、电、煤气增容费7.“三通一平”费(1) 临时道路:接通红线外施工用临时道路的设计、建造费用。

(2) 临时用电:接通红线外施工用临时用电规划设计费、临时管线铺设、改造、迁移、临时变压器安装及拆除费用。(3) 临时用水:接通红线外施工用临时给排水设施的设计、建造、管线铺设、改造、迁移等费用。

(4) 场地平整:基础开挖前的场地平整、场地清运、旧房拆除等费用。8.临时设施费(1) 临时围墙:包括围墙、围栏设计、建造、装饰费用。

(2) 临时办公室:租金、建造及装饰费用。(3) 临时场地占用费:含施工用临时占道费、临时借用空地租费。

(4) 临时围板:包括设计、建造、装饰费用。三、主体建筑工程费(建安工程费)指项目开发过程中发生的主体内列入土建预算内的各项费用。

主要包括:9.基础造价 包括土石方、桩基、护壁(坡)工程费,基础处理费、桩基咨询及检测费、降水。10.结构及粗装修造价 主要包括砼框架(含独立柱基和条基等浅基础)、砌体、找平及抹灰、防水、垂直运输、脚手架、超高补贴、散水、沉降缝、伸缩缝、底层花园砌体(高层建筑的裙楼有架空层,原则上架空层结构列入裙楼、有转换层结构并入塔楼)。

11.门窗工程 主要包括单元门、入户门、户内门、外墙门窗、防火门的费用。12.公共部位精装修费 主要包括大堂、电梯厅、楼梯间、屋面、外立面及雨蓬的精装修费用。

13.户内精装修费 主要包括厨房、卫生间、厅房、阳台、露台的精装修费用。四、主体安装工程费(建安工程费)14.室内水暖气电管线设备费(1) 室内给排水系统费(自来水/排水/直饮水/热水);(2) 室内采暖系统费(地板热/电热膜/分户燃气炉/管道系统/暖气片);(3) 室内燃气系统费;(4) 室内电气工程费:包括楼栋及单元配电箱、电表箱、户配电箱、管线敷设、灯具、开关插座、含弱电工程管盒预埋15.室内设备及其安装费(1) 通风空调系统费:包括空调设备及安装费用、空调管道、通风系统费用;(2) 电梯及其安装费;(3) 发电机及其安装费:包括发电机供货、安装、机房降噪费;(4) 消防系统费:包括水消防、电消防、气体灭火、防排烟工程费;(5) 人防设备及安装费:包括密闭门、气体过滤装置等。

16.弱电系统费(1) 居家防盗系统费用:包括阳台及室内红外探测防盗、门磁、紧急按扭等;(2) 对讲系统费用:包括可视及非可视对讲系统费用;(3) 三表远传系统费用:包括水、电、气远程抄表系统费用;(4) 有线电视费用:包括有线电视、卫星电视主体内外布线及终端插座费用;(5) 电话系统费用:包括主体内外布线及终端插座费用;(6) 宽带网:包括主体内外布线及终端插座费用。五、社区管网工程费(基础设施费)17.室外给排水系统费(1) 室外给水系统费:主要包括小区内给水管道、检查井、水泵房设备、及外接的消火栓等费用;(2) 雨污水系统费用18.室外采暖系统费 主要包括管道系统、热交换站、锅炉房费用19.室外燃气系统费 主要包括管道系统、调压站。

20.室外电气及高低压设备费(1) 高低压配电设备及安装:包括红线到配电房的高压线、高压柜、变压器、低压柜及箱式变压设备费用;(2) 室外强电管道及电缆敷设:室外强电总平线路部分费用;(3) 室外弱电管道埋设:包括用于电视。

5.开发成本属于哪类性质的科目

开发成本属于成本类科目,它在期末需要结转入存货的,资产负债表中不直接反映成本费用类科目。

开发成本一般适用于房地产开发企业,类似工业企业的“生产成本”科目,其账户结构也相似。开发成本是指构成房地产商品售出条件的全部投入及包括分摊的配套设施费、环境绿化费和外管网等全部费用。

构成因素1.土地使用权出让金国家以土地所有者身份,将一定年限内的土地使用权有偿出让给土地使用者。土地使用者支付土地出让金的估算可参照政府前期出让的类似地块的出让金数额并进行时间、地段、用途、临街状况、建筑容积率、土地出让年限、周围环境状况及土地现状等因素的修正得到;也可依据所在城市人民政府颁布的城市基准地价或平均标定地价,根据项目所在地段等级、用途、容积率、使用年限等因素修正得到。

2.土地征用及拆迁安置补偿费(1)土地征用费。国家建设征用农村土地发生的费用主要有土地补偿费、劳动力安置补助费、水利设施维修分摊、青苗补偿费、耕地占用税、耕地垦复基金、征地管理费等。

农村土地征用费的估算可参照国家和地方有关规定进行。(2)拆迁安置补偿费。

在城镇地区,国家和地方政府可以依据法定程序,将国有储备土地或已由企、事业单位或个人使用的土地出让给房地产开发项目或其他建设项目使用。因出让土地使原用地单位或个人造成经济损失,新用地单位应按规定给以补偿。

它实际上包括两部分费用,即拆迁安置费和拆迁补偿费。3.前期工程费主要包括:(1)项目的规划、设计、可行性研究所需费用。

一般可以按项目总投资额的一定百分比估算。通常规划及设计费为建安工程费的3%左右,水文地质勘探费可根据所需工作量结合有关收费标准估算。

(2)“三通一平”等土地开发费用。主要包括地上原有建筑物、构筑物拆除费用、场地平整费和通水、通电、通路的费用等。

这些费用可以根据实际工作量,参照有关计费标准估算。4.建安工程费它是指直接用于建安工程建设的总成本费用。

主要包括建筑工程费(建筑、特殊装修工程费)、设备及安装工程费(给排水、电气照明、电梯、空调、燃气管道、消防、防雷、弱电等设备及安装)以及室内装修工程费等。在可行性研究阶段,建安工程费可采用单元估算法、单位指标估算法、工程量近似匡算法、概算指标估算法以及类似工程经验估算法等估算。

5.基础设施费它又称红线内工程费,包括供水、供电、供气、道路、绿化、排污、排洪、电讯、环卫等工程费用,通常采用单位指标估算法来计算。6.公共配套设施费它主要包括不能有偿转让的开发小区内公共配套设施发生的支出。

其估算可参照“建安工程费”的估算方法。7.不可预见费它包括基本预备费和涨价预备费。

依据项目的复杂程度和前述各项费用估算的准确程度,以上述1~6项之和为基数,按3%一5%计算。8.开发期间税费开发项目投资估算应考虑项目在开发过程中所负担的各种税金和地方政府或有关部门征收的费用。

在一些大中城市,这部分费用在开发建设项目投资构成中占较大比重。应根据当地有关法规标准估箅。

影响因素1、经济形势变动影响项目开发成本经济形势变动会导致房地产开发商经济上的巨大损失,如市场需求、购买力、利率、税率、汇率等。由于从可行性研究到楼盘上市的时段内,市场需求变动的可能性很大,消费者对户型结构及单元面积的偏好也会发生变化。

原来的细分市场上该类物业还供不应求,而不久却可能大量积压,难免使投资收益远远偏离预期。通货膨胀时期,货币贬值,价格全面上涨,房地产虽然具有一定的抵抗通货膨胀的能力,但其价格也会上涨。

而人们手中持有的货币量是一定的,这样购买力相对下降,可能无力支付日渐升值的房地产,从而导致房地产企业开发的项目难以售出而承担风险。2、法律政策风险影响项目开发成本法律政策风险是指一个国家所处的国际国内政治环境变动及相应的政策法律调整(如金融政策和财政政策变动、土地使用制度改革、住房制度改革),造成房地产开发商经济上的损失。

对房地产开发商影响最为直接的是金融政策和财政政策。就金融政策而言,实行紧的货币政策还是实行松的货币政策直接影响开发者和购买者所持有的资本,影响项目的开发和出售,从而影响到企业项目开发所需的成本费用。

如07年出台的一系列土地增值税条例和房地产开发的相关办法,大大增加了房地产项目的开发成本。3、相关决策人员素质偏低加大开发成本首先,在我国房地产企业中,从事项目考察,项目测算的人员素质普遍不高,根据这些人员指定的项目企划进行投资分析,决策者很难做出正确的决策,从而造成了项目投资失误,给企业带来一定的损失,这些损失都计入企业的开发成本。

其次,企业开发决策者自身缺乏敏锐的市场洞察力和战略眼光,对项目预期不准确,盲目开发盲目建设,造成项目开发后难以出售或在出售后难以得到预期效果,使得成本难以收回或收回速度较慢。核算范围及各项费用处理方式1、本科目核算房地产开发企业在土地、房屋、配套设施和代建工程的开发过程中所发生的各项费用。

企业对出租房进行装饰及增补室内设施而发。

6.房地产年底结转成本会计分录

房地产年底结转成本的会计分录为:

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

管理费用

销售费用

财务费用等

房地产年末需要结转的内容:

(1)主营业务收入:包括土地转让收入、商品销售收入、配套设施销售收入、代建工程结算收入、出租房租金收入。

由于营业收入的实现与价款结算时间上的不一致,我们应该分开计算

①在实现营业收入同时收到价款时

借:银行存款

贷:主营业务收入

②营业收入实现前,价款收取后的。

借:应收账款

贷:主营业务收入

③预收价款时,待开发完工后再移交使用的

借:银行存款

贷:预收账款

移交使用时

借:应收账款

贷:主营业务收入

借:预收账款

银行存款

贷:应收账款

④以赊销或分期收款方式销售开发产品时,应以当期收到的金额确认为收入

借:银行存款

贷:主营业务收入

(2)其他业务收入:主要包括售后服务收入、材料转让收入、固定资产出租收入、开形资产转让收入

借:银行存款

或应收账款

贷:其他业务收入

(3)主营业务成本:一般本科目期末无余额

转让或是销售开发产品成本的结转

借:主营业务成本

贷:开发产品

如分期开发产品的,应与收入相配比结转成本

借:主营业务成本

贷:分期收款开发产品

(4)其他业务成本

(5)主营业务税金及附加

计提本月份主营业务应交纳的营业税、城市维护建设税、教育费附加及土地增值税

借:营业税金及附加

应交税费——应交营业税

——应交城市维护建设税

——应交土地增值税

——应交教育费附加等

月末按照实现的其他业务收入计算出应交纳的税金