税费不交(应交税费—未交增值税的科目会计分录是什么)

1.应交税费—未交增值税的科目会计分录是什么

当月交纳当月的增值税通过“应交税费—应交增值税(已交税金)”账户,当月交纳以前欠交的税款通过“应交税费—未交增值税”账户。

例:09年1月份销项税额5.1万元、进项税额3.4万元,实际交纳增值税1万元;

09年2月份销项税额2万元、进项税额2.5万元,交纳上月增值税0.7万元;

1月:借:应交税费—应交增值税(已交税金) 10000

贷:银行存款 10000

借:应交税费—应交增值税(转出未交增值税)7000

贷:应交税费—未交增值税 7000

如多交时:借:应交税费—未交增值税 ***

贷:应交税费—应交增值税(转出多交增值税)***

2月:借:应交税费—未交增值税 7000

贷:银行存款 7000

2.会计中税金不通过应交税金的科目有哪些

税金不通过应交税金的科目有:房产税,印花税,土地使用税,车船使用税记入管理费用,其中就印花在缴纳时直接入管理费用,其它三个先要通过应交税金预提 ,然后再缴纳。

1.应交税金的概念:

应交税金是指企业应交未交的各项税金,如增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、个人所得税等。

2.主营业务税金与应交税金的区别:

主营业务税金是费用科目,是利润的抵减科目,是销售主营产品时所发生的.而应交税金是负债类科目,是应交而尚未交的税额,它不一定是在销售主营业务环节时发生,除教育费附加、印花税、耕地占用税外应缴的税款都通过此科目下列税金,不需通过“应交税金”科目核算的是印花税。

3.尚未缴纳的税费是什么会计科目

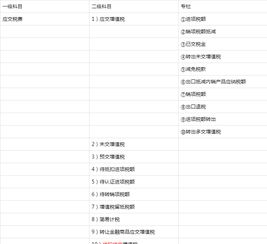

一、尚未缴纳的税费反映在“应交税费”科目的期末贷方余额。

二、说明

1、《企业会计准则——应用指南》附录设置了第2221号“ 应交税费”科目核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。企业代扣代交的个人所得税等,也通过本科目核算。

2、“应交税费”科目属负债类科目,企业计算应交的各种税费时,贷记本科目,实际缴纳时,借记本科目,本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

4.哪些税金不通过"应交税费"科目核算

请您注意,无论是根据企业会计制度还是根据新企业会计准则来看,目前来看通过应交税费来核算的主要有:增值税,消费税,营业税,城建税,教育费附加,土地增值税,房产税,城镇土地使用税,车船税,资源税,矿产资源补偿费,企业所得税,还有就是由企业代扣代缴的个人所得税.

目前来说不再应交税费中核算的只有印花税,耕地占用税.

另外还有几个问题需要明确一下:

车船税,房产税,城镇土地使用税,印花税,它们都是通过"管理费用"来归集的,但是印花税却在实际交纳时计入到"管理费用"中,而其余的三个税则是要先由应交税费来归集的.具体账务处理如下:

提取房产税,车船税,城镇土地使税的账务处理:

借:管理费用

借:应交税费--应交房产税

--应交城镇土地使用税

--应交车船税

实际交纳时:

借:应交税费---应交房产税

---应交城镇土地使用税

---应交车船税

贷:银行存款

但是印花税则是在实际交纳时就做如下账务处理:

借:管理费用---交纳印花税

贷:银行存款或现金.

5.哪些税费不需要通过“应交税金”

一、企业应交的各种税金,不是都通过“应交税金”科目来核算的。

二、通过“应交税金”科目核算的有:

(一)营业税、增值税、消费税、城建税、所得税等

1、营业税的计提和结转

月末会计结转时,对本月发生主营业务收入计提税金

(1)提取时

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--

教育

费附加

(2)结转时

借:本年利润

贷:主营业务税金及附加

(3)上缴税金时

借:应交税金--营业税

借:应交税金--城建税

借:其他应交款--教育费附加

贷:现金或银行存款

2、所得税

1、季末、年末提取所得税时(按利润总额提取)

借:所得税

贷:应交税金--应交所得税

(2)结转所得税

借:本年利润

贷:所得税

(3)上缴时

借:应交税金--应交所得税

贷:银行存款或现金

3、增值税

(1)购货时计“应交税金--应交增值税(进项税额)”

(2)销售货物时记“应交税金--应交增值税(销项税额)”

(3)上交时计“应交税金--应交增值税(销项税额-进项税额)”