公益性捐赠支出的(公益性捐赠的会计分录怎么做)

1.公益性捐赠的会计分录怎么做

公司的公益性捐赠做账为借;贷。

1、借:营业外支出

2、贷:银行存款等

《中华人民共和国企业所得税法实施条例》;实施条例将于2008年1月1日正式施行。

3、明确公益性捐赠支出税前扣除的范围和条件。

关于公益性捐赠支出扣除,老税法对内资企业采取在比例内扣除的办法(应纳税所得额的3%以内),对外资企业没有比例限制。

3、为统一内、外资企业税负,企业所得税法第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

3、为增强企业所得税法的可操作性,实施条例对公益性捐赠作了界定:公益性捐赠是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

2.捐赠支出,用于计入什么科目啊

捐赠支出根据中华人民共和国所得税法暂行条例,目前分为两部分,计入科目也不同。

账务处理:

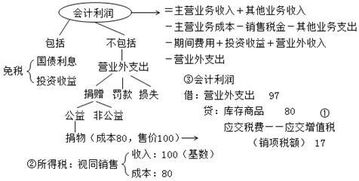

一、公益性、救济性捐赠。 又分为两部分:一是捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;二是超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“营业外支出”科目,年末在计缴企业所得税时进行相应的纳税调整。

二、非公益性、救济性捐赠,以及非广告性质的各种赞助,在业务发生时,计入营业外支出。

捐赠支出的计算与申报主要是依据申报表附表八《公益救济性捐赠明细表》进行填列申报的,在计算时也必须依据该表的规定进行,它的填报说明如下:

1、本附表填报本期发生的通过非营利社会团体或国家机关进行的所有公益救济性捐赠支出;

2、“用途”栏填报公益救济性捐赠用途,可以按用途归类填报;

3、“公益救济性捐赠的扣除限额”=(主表第43行“纳税人调整前所得”+捐赠支出总额±纳税调整项目)*法定扣除率。

扩展资料

【例】某非金融企业按税法有关规定2002年除捐赠支出之外调整后的应纳税所得额为150万元。2002年通过国家机关向贫困地区捐赠10万元,通过中华文化事业发展基金会向某国家重点交响乐团捐赠5万元,通过中国红十字会向红十字事业捐赠30万元。则捐赠支出纳税调整额的计算过程为:

1、一般性捐赠扣除限额=(100+10+5+30-30)*3%=3.45万元,实际捐赠额大于扣除限额,按扣除限额3.45万元扣除。

2、向宣传文化事业捐赠扣除限额=(100+10+5+30-30)*10%=11.5万元,实际捐赠额小于扣除限额,按实际捐赠额5万元扣除。

3、向红十字事业捐赠30万元全额扣除。

4、捐赠支出纳税调整额=(10+5+30)-(3.45+5+30)=6.55万元。

参考资料来源:搜狗百科-捐赠支出

3.公司的公益性捐赠怎么做账

公司的公益性捐赠做账为:借:营业外支出 贷:银行存款企业应通过“营业外支出”科目,核算营业外支出的发生及结转情况。

该科目可按营业外支出项目进行明细核算。确认处置非流动资产损失时,借记“营业外支出”科目,贷记“固定资产清理”、“无形资产”、“原材料”等科目。

确认盘亏、非常损失计入营业外支出时,借记“营业外支出”科目,贷记“待处理财产损溢”、“库存现金”等科目。期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。

结转后本科目应无余额。营业外支出反映企业发生的与其经营活动无直接关系的各项支出,包括处置非流动资产损失、非货币性资产交换损失、债务重组损失、盘亏损失、公益性捐赠支出、非常损失等,是企业财务中很重要的一个指标。

扩展资料:对于自行建造的固定资产,盘盈、盘亏、报废、毁损的工程物资,减去保险公司、过失人赔偿的那部分后的余额工程。分情况处理:如果工程项目已经达到预定使用状态,计入当期营业外支出。

工程达到可使用状态前因必须试行运行所发生的净支出,计入工程成本。所建的固定资产已经达到预定可使用状态,但是尚未办理竣工手续的。

应当自达到可使用状态之日起,根据工程预算,造价或者工程实际成本等,按暂估的价值转入固定资产成本,待办理竣工手续后再做调整。营业外支出属于损益类账户。

借方:登记企业发生的各项营业外支出,贷方登记期末余额转入“本年利润”账户数,结转后本账户无余额。参考资料来源:百度百科-营业外支出。

4.捐款属于什么会计科目

对外捐款计入“营业外支出”科目。会计分录:

借:营业外支出

贷:银行存款

说明

1、营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。其中公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。

2、企业应通过“营业外支出”科目,核算营业外支出的发生及结转情况。借方登记发生的各项营业外支出,期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。

3、企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予在计算应纳税所得额时扣除。超过部分应在计算应纳税所得额时在当年利润总额的基础上作调增处理。