工会扶贫(行政工会下乡人员补助款属于那个)

1.行政工会下乡人员补助款属于那个会计科目

一、工会人员下乡补助款可以作为工会开展的专题调研活动列入工会的“业务支出”科目核算。

二、说明

1、《工会会计制度》第503号科目“业务支出”核算工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。包括:01培训费:核算工会干部、积极分子培训等支出;02会议费:核算工会代表大会、委员会、经审会以及工会专业工作会议的各项支出;03外事费:核算工会开展外事活动方面的费用;04专项业务费:核算工会开展工会组织建设、考核表彰、建家活动、大型专题调研、经审专用经费等专项业务发生的支出;05其他业务支出:不属于以上业务开支的其他费用。

2、工会人员下乡补助也可以视作工会人员的劳动报酬列入“行政支出”科目,但这样就涉及到扣缴“个人所得税”的问题。

2.工会慰问金应计入哪个会计科目

第三十九条 支出是指工会为开展各项工作和活动所发生的各项资金耗费及损失。

支出按照功能分为职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出、

事业支出、其他支出。

(一)职工活动支出指工会为会员及其他职工开展教育、文体、宣传等活动发生的支出。

(二)维权支出指工会直接用于维护职工权益的支出。

(三)业务支出指工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。

(四)行政支出指工会为行政管理、后勤保障等发生的各项日常支出。

(五)资本性支出指工会从事建设工程、设备工具购置、大型修缮和信息网络购建而发生的实际支出。

(六)补助下级支出指工会为解决下级工会经费不足或根据有关规定给予下级工会的各类补助款项。

(七)事业支出指工会对独立核算的附属事业单位的补助和非独立核算的附属事业单位的各项支出。

(八)其他支出指各级工会除职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出、事业支出以外的各项支出。

按这个支出分类口径,计入其他支出比较合适。如困难补助、慰问金、、、

3.行政工会下乡人员补助款属于那个会计科目

一、工会人员下乡补助款可以作为工会开展的专题调研活动列入工会的“业务支出”科目核算。

二、说明1、《工会会计制度》第503号科目“业务支出”核算工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。包括:01培训费:核算工会干部、积极分子培训等支出;02会议费:核算工会代表大会、委员会、经审会以及工会专业工作会议的各项支出;03外事费:核算工会开展外事活动方面的费用;04专项业务费:核算工会开展工会组织建设、考核表彰、建家活动、大型专题调研、经审专用经费等专项业务发生的支出;05其他业务支出:不属于以上业务开支的其他费用。

2、工会人员下乡补助也可以视作工会人员的劳动报酬列入“行政支出”科目,但这样就涉及到扣缴“个人所得税”的问题。

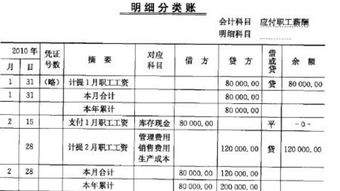

4.工会账务的会计分录

1.银行续费10元;

借:财务费用--手续费 10元

贷:银行存款 10元

2.银行收到本单位转来工会经费留企业部分3万元;

借:银行存款 3万元

贷:拨缴经费收入 3万元

3.银行1季度利息3.5元;

借:银行存款 3.5元

贷:其他收入--利息收入 3.5元

4.收到上级工会拨来回拨补助8000元;

借:银行存款 8000元

贷:上级补助收入 8000元

5,报销工会活动费用1.5万元;

借:职工活动支出 1.5万元

贷:库存现金(银行存款)1.5万元

5.关于扶贫的账务处理

一、目前扶贫资金核算的方法 据笔者了解,目前扶贫资金核算一般有三种方法:一是通过“公积公益金”科目核算,拨入扶贫资金记该科目的贷方,支出记借方或通过“在建工程”科目核算,然后结转;二是通过“补助收入”科目核算,拨入扶贫资金记贷方,使用资金记入“农业发展支出”、“管理费用”、“经营支出”、“在建工程”等科目的借方(这种方法使用较少);三是通过“专项应付款”科目核算,拨入款项记入该科目的贷方,项目支出记入本科目借方,工程类支出通过“在建工程”科目,完工结转后将相应的专项应付款余额转入“公积公益金”科目。

二、核算科目的确认 首先,我们从三个科目来进行分析。“公积公益金”、“补助收入”、“专项应付款”三个科目虽有共性,即都包含无偿拨款的核算,毋需偿还,但仍存在诸多差异。

“专项应付款”科目属负债类科目,新制度在会计科目附注中提到:有接受国家拨入的具有专门用途的拨款,可增设“专项应付款”科目进行核算,拨款项目完成后,形成资产的部分,相应转入“公积公益金”科目;未形成资产的部分,报经批准后冲减该科目,余额不需上交的转入“公积公益金”科目,不进入当年的收支决算。“补助收入”科目属损益类科目,主要核算财政等部门的补助资金,一般不带有项目“帽子”或不形成资产,年终要进入当年的决算,收入与当年支出科目相关或配比。

“公积公益金”科目属所有者权益类科目,它的来源渠道有:从本年收益中提取、资本溢价、接受捐赠、资产重估溢价、土地补偿费、“四荒”拍卖收入、一事一议筹资筹劳转入,公积公益金按规定程序可用于转增资本、弥补亏损和集体福利等基础设施建设。通过科目对比,我们可以看出,三个科目在账户性质、资金来源渠道及资金使用范围方面,存在一定差异。

其次,我们再来看扶贫资金的有关管理规定。《浙江省扶贫资金管理办法》(浙财农字〖2003〗304号)指出,帮扶资金是指各级财政安排的帮扶资金和帮扶结对单位的帮扶资金。

财政帮扶资金是指各级财政安排用于经济欠发达地区和欠发达乡镇、村改变落后面貌,改善生产、生活条件,提高农民收入水平,促进经济和社会全面发展的专项资金。结对帮扶资金是指各级机关、社会团体、企事业单位等帮扶结对单位,根据各级党委、政府的要求和帮扶对象的需要,每年用本单位自有资金向结对帮扶的乡镇、村提供的扶持资金。

帮扶资金主要用于帮扶欠发达乡镇、村调整农业产业结构和发展效益农业,发展种植业、养殖业等主导产业,发展农业龙头企业、农产品加工业,建设与之配套的设施;解决欠发达乡镇、村存在的阻碍生产发展和影响群众生活的水利、交通、电力、饮水、通讯等基础设施建设问题;帮扶欠发达乡镇、村抗灾救灾,恢复生产、生活和下山脱贫;帮扶欠发达乡镇发展农村基础教育、文化、卫生、社会福利等公益事业,以及其他必须解决的迫切问题。扶贫项目要先报计划经帮扶联系单位认可,扶贫资金实行报账制,根据项目实施进度拨付款项。

由此可知,扶贫资金是具有专门用途的资金,它不属于村级当年的收入,扶贫资金还可用于农户发展生产补助,村经济合作社取得扶贫款后不仅不能确认为权益,而且具有负债的特性,结余的资金未经扶贫联系单位同意,不能移作他用,滚存下年使用,不参与当年的收支决算。综上所述,笔者认为扶贫资金通过“补助收入”、“公积公益金”科目核算不合适,相比而言还是增设“专项应付款”科目比较恰当。

附注中提及“专项应付款”科目主要核算接受国家拨入的具有专门用途的拨款,扶贫资金虽然包含企事业单位的结对扶贫资金,但扶贫工程的实施主体是政府,亦可将其视同国家拨入资金。三、扶贫资金的账务处理 拨入款项借记“银行存款”科目,贷记“专项应付款”科目(设扶贫专项资金二级科目),项目支出借记本科目借方;工程类支出先通过“在建工程”科目核算,完工验收后形成固定资产的,转入“固定资产”科目,同时将相应的扶贫款转入“公积公益金”科目;不形成固定资产的,先将相应的专项应付款余额冲减“在建工程”科目,不足部分结转到“经营支出”、“其他支出”等科目。

〖例1〗某村2006年规划实施扶贫项目两个:村道硬化1000米,安排扶贫资金60000元;农户发展早生良种茶100亩,计划补助资金20000元。项目都已完成,硬化工程实际使用资金150000元,发放农户茶苗补助20000元。

(1)按合同约定支付工程款,借:在建工程—水泥路(或道路硬化)150000 贷:银行存款150000 (如施工单位垫资,贷记“应付款”科目。) (2)村集体资金垫付农户茶苗补助,借:内部往来20000 贷:银行存款或现金20000 (3)按程序向有关部门报账后拨入扶贫款,借:银行存款80000 贷:专项应付款—扶贫专项资金—村道硬化 60000 贷:专项应付款—扶贫专项资金—茶苗补助 20000 (4)村道硬化工程完工结转,借:固定资产—村道硬化150000 贷:在建工程—村道硬化150000 同时,结转扶贫资金至公积公益金。

借:专项应付款—扶贫专项资金—村道硬化 60000 贷:公积公益金 60000 (5)结转垫付茶苗。