外加工的加工费怎么做(加工费怎么做会计分录)

1.加工费怎么做会计分录

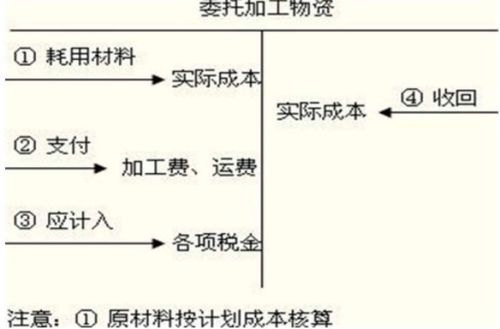

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:

借:委托加工物资。

贷:银行存款。

2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。

结算收取加工费分录:

借:银行存款(应收账款)。

贷:主营业务收入。

3、半产品委托外加工,发生的费用记入委托加工产品成本。该类业务通过委托加工物资科目核算。会计处理:

(1)、发出加工物资:

借:委托加工物资。

贷:原材料。

(2)、加工费:

借:委托加工物资。

贷:应付账款。

扩展资料

加工费如果经常发生并在成本中所占比重较大,可设置独立的外部加工费成本项目列示;如果比较娇小,可作为车间费用处理。

如果外部加工费列作独立成本项目,费用发生时借(或增)记“基本生产”账户;如果不作为独立成本项目,费用发生时借(或增)记“车间费用“账户。

对委托外部加工产品的业务,一般设置专门记录,记载加工合同的主要条款和加工物的发出、收回、加工费用及其支付情况等,以便进行查考和监督。

在实际工作中,也有把产品的工厂成本减去原材料成本后的余额,称为工缴费。

我国有些工业企业的生产车间进行加工服务时,往往按规定的加工费用定额单价计算加工费用予以结算。这种加工费用定额单价,称为“工缴定额”,按工缴定额计算的加工费用称“定额工缴”。

参考资料来源:搜狗百科-加工费

2.外发加工的加工费进项发票如何做会计分录

1、原材料外发时:

借:委托加工物资XXXX

贷:原材料 XXXX

2、收回并收到加工费发票:

借:委托加工物资XXXX

应交税费-应交增值税-进项税额 XXXX

贷:应付账款-加工费XXXXX

3、结转

借:原材料XXXX

贷:委托加工物资 XXXXX

对增值税专用发票来说,不管是销售还是加工,都是一样的。

对普通发票来说,加工,也可能有专用发票,因为现在很多地方规定各个行业使用自己的发票,在发票头上会写上“XX行业发票”的。

加工成本的摊销都是按权责发生制原则和配备原则来摊销,取得了多少的收入,就转多少的成本,在结转收入的时候同时结转相应的成本。

扩展资料:

(一)企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值), 借记“材料采购”、“在途物资”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”等科目,按应付的价款,贷记本科目。

企业购物资时,因供货方发货时少付货物而出现的损失,由供货方补足少付的货物时,应借方记“应付账款”,贷方转出“待处理财产损益”中相应金额

(二)接受供应单位提供劳务而发生的应付未付款项,根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记本科目。支付时,借记本科目,贷记“银行存款”等科目。

(三)采用售后回购方式融资的,在发出商品等资产时,应按实际收到或应收的金额,借记“银行存款”、“应收账款”等科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)” 科目,按其差额,贷记本科目。

回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

购回该项商品等时,应按回购商品等的价款,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付的金额,贷记“银行存款”科目。

参考资料来源:百度百科-应付账款

3.委托外单位加工的分录怎么做

对于委托外单位加工的材料,应设置“委托加工物资”科目予以反映。该科目用于归集委托加工材料所发生的实际成本,包括拨发的材料成本和外地运杂费、保险费及加工费等。如果材料按计划成本计价,还应分摊成本差异。为了简化账务处理,分摊的成本差异可按上期成本差异率计算。加工完成、验收入库的材料等货品,应按实际成本结转至相应的存货账户。如果按计划成本计价,应同时结转由此发生的成本差异。加工完成后剩余未用的拨出材料应由加工单位退回,验收入库时转入相应的存货账户。“委托加工物资”账户的期末余额反映委托外单位加工但尚未完成的物资的实际成本,该科目应按加工合同和受托加工单位设置明细账,反映各种委托加工物资的详细资料。

1、发出材料委托外单位加工:

借:委托加工物资

贷:原材料等相关科目

2、发生支付的运费、加工费等均计入委托加工成本

借:委托加工物资

应交税金应交增值税(进项税)

贷:银行存款等

3、加工完毕回来办理入库入续

借:原材料、库存商品

贷:委托加工物资

4.如何做加工费的会计分录

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:借:委托加工物资贷:银行存款2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。结算收取加工费分录:借:银行存款(应收账款)贷:主营业务收入3、半产品委托外加工,发生的费用记入委托加工产品成本。

该类业务通过委托加工物资科目核算。会计处理:(1)、发出加工物资借:委托加工物资贷:原材料(2)、加工费借:委托加工物资贷:应付账款(3)、收回加工物资借:原材料贷:委托加工物资(4)、支付加工费借:应付账款贷:银行存款。

5.请问外发加工怎么做分录

原材料采购

借:原材料

借:应交税金-应交增值税-进项税

贷:应付账款 /银行存款

发出代加工物资

借:委托加工物资

贷:原材料

支付加工费

借:委托加工物资

借:应交税金-应交增值税-进项税

贷:银行存款/应付账款

收回代加工成品

借:产成品

贷:委托加工物资

销售(按实际成交不含税金额计征17%销项税。)

借:应收账款

贷:主营业务收入

贷:应交税金-应交增值税-销项税

借:主营业务成本

贷:产成品