余额表怎么试算平衡(会计基础余额试算平衡表怎么填写怎么算)

1.会计基础余额试算平衡表怎么填写怎么算

资产类: 期初余额+本期借方产生额-本期贷方产生额=期末余额

欠债类和所有者权益类 :期初余额+本期贷方产生额-本期借方方产生额=期末余额

试算平衡表(trial balance)是指某一时点上的各种账户及其余额的列表。各个账户的余额都会反映在试算平衡表相应的借方或贷方栏中。试算平衡表是定期地加计分类账各账户的借贷方发生及余额的合计数,用以检查借贷方是否平衡暨账户记录有无错误的一种表式。

扩展资料:

通过试算平衡表来检查账簿记录是否正确并不是绝对的,从某种意义上讲,如果借贷不平衡,就可以肯定账户的记录或者是计算有错误,但是如果借贷平衡,我们也不能肯定账户记录没有错误,因为有些错误并不影响借贷双方的平衡关系。

如果在有关账户中重记或漏记某项经济业务,或者将经济业务的借贷方向记反,我们就不一定能通过试算平衡发现错误。

参考资料:

百度百科_试算平衡表

2.如何编制会计科目余额试算平衡表

试算平衡,是指在借贷记账法下,利用借贷发生额和期末余额(期初余额)的平衡原理,检查账户记录是否正确的一种方法。

试算平衡表可以分为两种,一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

通过试算平衡表来检查账簿记录是否正确,一般情况下是可行的,但这并不意味着绝对正确。从某种意义上讲,如果借贷不平衡,就可以肯定账户的记录或者是计算有错误,但是如果借贷平衡,我们也不能肯定账户记录没有错误,因为有些错误根本不影响借贷双方的平衡关系。

第一步:期末把全部账户应记录的经济业务登记入账,并计算出个账户本期借方发生额,贷方发生额和期末余额。

第二步:编制“总分类账户本期发生额及余额表。

应当指出,试算平衡表并不意味着日常账户记录完全正确只是基本正确因为有些账户记录的错误很难从试算平衡表中发现。

这些错误包括:

(1)借贷双方发生同等金额的记录错误;

(2)全部漏记或重复记录同一项经济业务;

(3)账户记录发生借贷方向错误;

(4)用错有关账户名称。这些错误需要其他方法进行查找。

3.会计科目余额表试算平衡表的理解

试算平衡表定期地加计分类账各账户的借贷方发生及余额的合计数,用以检查借贷方是否平衡暨账户记录有无错误的一种表式。

试算平衡表通过总分类账户本期发生额和余额对照表,除可验算全部总分类账户发生额及期末余额是否平衡外,还可一般地了解该期间经济活动和预算执行的概况;另外,该表提供的数据通过必要的计算和调整,也可作为编制会计报表的重要依据。

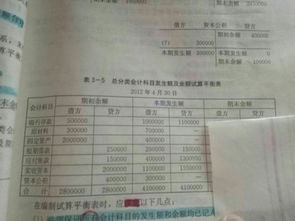

试算平衡表通常设有“账户名称”栏和“期初余额”、“本期发生额”、“期末余额”三个金额栏。

4.余额试算平衡表计算方法

基本公式

(1)全部账户的借方期初余额合计数等于全部账户的贷方期初余额合计数;

(2)全部账户的借方发生额合计等于全部账户的贷方发生额合计;

(3)全部账户的借方期末余额合计等于全部账户的贷方期末余额合计。

扩展资料:

具体内容

在借贷记帐法下,其内容包括:

1、检查每次会计分录的借贷金额是否平衡;

2、检查总分类帐户的借贷发生额是否平衡;

3、检查总分类帐户的借贷余额是否平衡。

通过试算平衡表来检查账簿记录是否正确并不是绝对的,从某种意义上讲,如果借贷不平衡,就可以肯定账户的记录或者是计算有错误。

但是如果借贷平衡,我们也不能肯定账户记录没有错误,因为有些错误并不影响借贷双方的平衡关系。如果在有关账户中重记或漏记某项经济业务,或者将经济业务的借贷方向记反,我们就不一定能通过试算平衡发现错误。

参考资料来源:百度百科-试算平衡表

5.总分类会计科目发生额及余额试算平衡表怎么算

(一)账户发生额试算平衡法

账户发生额试算平衡法是以本期全部账户的借方发生额合计数和贷方发生额合计数是否相等来检验账户记录正确性的一种试算平衡方法。其平衡公式如下:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

根据借贷记账法“有借必有贷,借贷必相等”的记账规则,每一笔经济业务的会计分录,其借贷两方的发生额必然是相等的。一定时期内,所有账户的借方发生额合计数和贷方发生额合计数,分别是所有经济业务的会计分录的借方发生额和贷方发生额的累计。因此,将一定时期内的全部经济业务的会计分录全部登帐后,所有账户的本期借方发生额和本期贷方发生额的合计数额也必然相等。

(二)账户余额试算平衡法

账户余额试算平衡法是以全部账户期末的借方余额合计数和贷方余额合计数是否相等来检验账户记录正确性的一种试算平衡方法。其平衡公式如下:

全部账户的借方余额合计=全部账户的贷方余额合计

根据借贷记账法的账户结构可知,所有账户的借方余额之和是资产的合计数,所有账户的贷方余额是权益的合计数,资产必然等于权益,因此,所有账户的期末借方余额合计数必然等于期末贷方余额合计数。

6.怎么做会计分录和试算平衡表

试算平衡表,简单的来说,就是把你处的凭证,左边(借方)的加在一起,右边(贷方)加在一起,看是否相等,比如管理费用这个月有几笔,5000、6000、10000,则试算平衡表管理费用借方就有5000+6000+10000=21000,你肯定最后是要结转这些的,结转管理费用就在贷方去了,贷方也应该是21000,基本是这样,至于会计分录,熟能生巧,别着急,一步一步来,先了解什么科目是核算什么的,分大类记忆,比如资产类常用的药记下来,负债,所有者权益,这些经常用的都要背下来, 养成一种习惯,一看这个科目就知道是什么大类的,然后就记忆大类在借贷各表示什么含义,好好努力吧, 年轻人,希望对您有所帮助,如满意,望采纳。

7.会计基础余额试算平衡表怎么填写怎么算

其实很简单,无非就是会计平衡的衡等式关系嘛

一、概念

试算平衡表是对会计总账科目发生额及余额进行试算平衡的基础报表,是编制资产负债表、损益表等有关报表的工作底稿。

二、根据总账数据编制

“期初余额”:反映报告期期初余额,根据总账科目余额填列。一月份为上年度结转数,二月以后各月份则分别为上月末余额。

“本期发生额”:反映报告期内各科目借、贷发生额,月份试算平衡表根据总账科目“月计”数填列。

“期末余额”:反映报告期期末余额,根据总账科目余额填列。

每一会计科目的本月“期初余额”与上月各该科目的“期末余额”相互衔接。

三、试算平衡表的基本平衡关系:

;

1.资产类账户

资产类账户期末余额

=

借方期初余额

+

借方本期发生额

–

贷方本期发生额

2.负债及所有者权益类账户

负债及所有者权益贷方期末余额

=

贷方期初余额

+

贷方本期发生额

-

借方本期发生额

3.

成本类账户

成本类账户的基本结构与资产类账户的基本结构大体一致。

4.损益类账户

损益类账户按照性质的不同可以分为收入类账户和费用类账户。

⑴收入类账户

收入类账户的账户结构与负债及所有者权益类账户结构大体一致

费用类账户的账户结构与资产类、成本类账户结构大体一致

三、记账规则及其运用

1.记账规则

借贷记账法的记账规则可以用一句话概括:有借必有贷,借贷必相等

8.会计中的试算平衡表怎样做

原发布者:lingfeng_feng

试算平衡是通过编制试算平衡表来进行的。试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表设置期初余额、本期发生额、和期末余额三大栏,每大栏分设借方和贷方两小栏。各大栏中的借方合计与贷方合计应该平衡相等,否则是记账错误。试算平衡表通过编制试算平衡表,如果试算不平衡,即借方发生额余额合计不等于贷方发生额余额合计,则账户记录或计算肯定有误;如果试算平衡,即借方发生额余额合计等于贷方发生额余额合计,可大体上推断账户记录或计算正确,但不能绝对肯定记账无误,因为有的错误是不影响借贷平衡关系的。发生这类不影响账户平衡关系的错误常有以下几方面;1)一项经济业务在有关账户中全部重记、全部漏记或多记、少记,且金额一致。2)某项经济业务记错账户,而方向无误。3)某项经济业务记录的应借应贷账户相互颠倒。4)记录某账户的错误金额一多一少,恰好互相抵消。由于账户记录可能存在这些不能由试算平衡表来发现的错误,所以需要对一切会计记录进行日常或定期的复核,以保证账面记录正确性。试算平衡应用;长江公司1月份发生以下经济业务。(1)某投资者投入货币资金30000元,存入银行。(2)以银行存款归还前欠某公司货款20000元。(3)从银行提取现金600元备用。(4)公司按规定将20000元盈余公积转增为实收资本。(5)公司向银行借入短期借款40000元存入银行。(6)根据甲工厂的要求,将本公司欠甲工厂的货款60000元转作该