绿化工程(绿化工程记帐用哪些科目)

1.绿化工程记帐用哪些科目

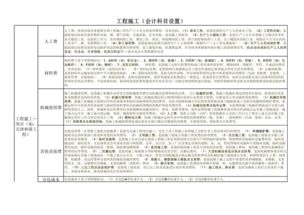

1、签订建造合同后,收到客户支付的工程预付款

借:银行存款

贷:预收账款

2、工程施工过程中,发生相关合同成本

借:工程施工(生产成本)——工程项目

或工程施工——间接费用

贷:应付职工薪酬、库存材料、累计折旧等

期末根据人工分配法或直接费用分配法把“工程施工——间接费用”分摊到各工程项目中。

3、收到客户工程验工计价单

借:应收账款

贷:工程结算

4、收到客户拨付工程款

借:银行存款

贷:应收账款

5、资产负债表日确认合同收入和支出

借:主营业务成本

工程施工——毛利

贷:主营业务收入

6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用

借:预计合同损失

贷: 预计损失准备

7、工程竣工结算

借:工程结算

借或贷:工程施工——合同毛利

贷:工程施工——工程项目

2.园林绿化公司具体设账的会计科目涉及哪些

流动资产:

货币资金

短期投资

应收票据

应收帐款

坏帐准备

应收帐款净额

预付帐款

其他应收款

存货

待摊费用

待处理流动资产净损失

一年内到期的长期债券投资

其他流动资产

长期投资

固定资产:

固定资产原价

累计折旧

固定资产清理

工程施工

在建工程

待处理固定资产净损失

无形资产

递延资产

其他递延资产

递延税款借项

负债:

短期借款

应付票据

应付帐款

预收帐款

其他应付款

应付职工薪酬

应付福利费

未交税金

未付利润

其他未交款

待扣税金

一年内到期的长期负债

其他流动负债

长期借款

应付债券

长期应付款

其他长期负债

其中:住房周传金

所有者权益:

实收资本

资本公积

盈余公积

其中:公益金

未分配利润

3.园林绿化施工如何进行会计核算

步骤是设置会计科目和账户,复式记账,填制和审核凭证,编制财务会计报告。

会计分录:

1、签订建造合同后,收到客户支付的工程预付款

借:银行存款

贷:预收账款

2、工程施工过程中,发生相关合同成本

借:工程施工(生产成本)——工程项目

贷:应付职工薪酬、库存材料、累计折旧

园林绿化工程主要包含:园林土石方平衡整理,园林土建施工,园林装饰施工,木作,钢构,小型景观建筑,大小乔木栽植,灌木栽植,花卉栽植,以及绿化养护工程。

扩展资料:

记账程序

①根据各种原始凭证和原始凭证汇总表填制收款凭证、付款凭证和转让凭证;

②根据收款凭证和付款凭证登记现金日记账和银行存款日记账;

③根据原始凭证、原始凭证汇总表和记账凭证登记各种明细分类账;

④根据各种日记账汇总编制科目汇总表;

⑤根据科目汇总表登记总分类帐;

⑥月末,现金、银行存款和明细分类分别与总分类帐相核对;

⑦根据总分类账和明细分类账的资料编辑财务会计报告。

参考资料来源:百度百科-园林绿化

参考资料来源:百度百科-会计核算程序

4.绿化园林公司涉及到的会计科目是工程施工企业会计科目

绿化园林公司涉及到的会计科目,可以参照工程施工企业会计科目。

一般园林绿化工程应当适用会计准则——建造合同准则,相关的会计处理如下: 1、签订建造合同后,收到客户支付的工程预付款 借:银行存款 贷:预收账款 2、工程施工过程中,发生相关合同成本 借:工程施工(生产成本)——工程项目 或工程施工——间接费用 贷:应付职工薪酬、库存材料、累计折旧等 期末根据人工分配法或直接费用分配法把“工程施工——间接费用”分摊到各工程项目中。 3、收到客户工程验工计价单 借:应收账款 贷:工程结算 4、收到客户拨付工程款 借:银行存款 贷:应收账款 5、资产负债表日确认合同收入和支出 借:主营业务成本 工程施工——毛利 贷:主营业务收入 6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用 借:预计合同损失 贷: 预计损失准备 7、工程竣工结算 借:工程结算 借或贷:工程施工——合同毛利 贷:工程施工——工程项目。