增值税附税(增值税附加税的会计分录怎么做)

1.增值税、附加税的会计分录怎么做

城建税、教育费附加费、地方规定的费(例如堤防费、地方教育费等)

教育费附加按实际缴纳的增值税的3%缴纳。

地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。

城建税的税率则要根据纳税人所在地。在市区的为7%;在县城、镇的为5%;在市区、县城、镇以外的为1%。

分录:

借:营业税金及附加

贷:应交税费——城建税

应交税费——教育费附加

应交税费——其他地方税费

计提时:

借 :主营业务税金及附加-城建税

主营业务税金及附加-教育费

主营业务税金及附加-地方教育费附加

贷:应交税金-城建税

其他应交款-教育费

其他应交款-地方教育费附加

缴纳时借:应交税金-城建税

其他应交款-教育费

其他应交款-地方教育费附加

贷:银行存款

扩展资料

会计分录的方法有以下:

1.层析法

将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果。

2.业务链法

根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

3.记账规则法

利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

参考资料来源:搜狗百科--会计分录

参考资料来源:搜狗百科--增值税附加税

2.增值税的附加税都有什么

城建税、教育费附加费、地方规定的费(例如堤防费、地方教育费等)教育费附加按实际缴纳的增值税的3%缴纳。

地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。城建税的税率则要根据纳税人所在地。

在市区的为7%;在县城、镇的为5%;在市区、县城、镇以外的为1%。分录:借:营业税金及附加贷:应交税费——城建税应交税费——教育费附加应交税费——其他地方税费计提时:借 :主营业务税金及附加-城建税主营业务税金及附加-教育费主营业务税金及附加-地方教育费附加贷:应交税金-城建税其他应交款-教育费其他应交款-地方教育费附加缴纳时 借:应交税金-城建税其他应交款-教育费其他应交款-地方教育费附加贷:银行存款扩展资料:增值税附加税的计提标准1、增值税附加税分外资企业和内资企业,外资企业是不用交附加税的,内资企业得交。

从2010年12月起,外资企业也需要缴纳附加税2)内资企业的增值税要交附加税,附加税就是市区按增值税的百分之七计算城建税(县镇按百分之五计算城建税);按百分之三计算教育费附加;按照百分之二计算地方教育费附加。3)一般纳税人,增值税是销项税减去进项税的差额,销项税按照17%交税。

小规模企业,按照3%交增值税。附加税是随正税按照一定比例征收的税,比如城市维护建设税,就是以增值税、消费税的税额作为计税依据而加征的税种。

附加税还包括在增税征收的同时,对正税额外加征的一部分税收。像是与外商投资企业和外国企业所得税同时征收的地方所得税,是附加于外商投资企业和外国企业所得税。

不缴纳附加税的后果:1、不但要收滞纳金还要被罚款。对于纳税人而言,附加税也是一种独立的税种,如果不按规定缴纳附加税的结局跟其他税种一样,不仅要补缴税款,还会面临滞纳金和罚款。

2、长期不申报要被税务机关认定为非正常户。长期不申报附加税的,肯定要被税务机关认定为非正常户,非正常户直接被判定为D级纳税人。

不但发票领取受限,还要被税务机关纳入重点监控对象,此外税务部门还要同其他相关部门进行联合惩戒。参考资料:百度百科——增值税附加税。

3.计提增值税附加税会计分录

原发布者:天涯教育

计提附加税的会计分录增值税附加税会计分录

附加税的会计分类怎幺做呢,增值税附加税的会计分录怎幺做呢,下面小编为大家总结一下,仅供大家参考。 计提主营业税金及附加的会计分录主营业税金及附加是指企业的营业税、城建税、教育附加、地方教育附加等税金。此部分税金可以税前扣除。营业税是根据主营业务收入*税率(行业不同税率有点差异,一般是5%)计算的;城建税、教育附加、地方教育附加是根据增值税额*相应的税率计算的,下面是税率: 城建税---增值税额*0.05(县级) ---增值税额*0.07(县级市以上) 教育附加------增值税额*0.03 地方教育附加------增值税额*0.02 分录:计提时:借:主营业务税金及附加 贷:应交税金-城建税 应交税金-教育附加 应交税金-地方教育附加 缴纳时:借:应交税金-城建税 应交税金-教育附加 应交税金-地方教育附加 贷:银行存款 计提增值税附加税会计分类增值税不存在计提,是随征。增值税小规模纳税人的会计分录:

借:库存现金/银行存款/应收账款 贷:主营业务收入 应交税费—未交增值税 地方税费附加会计分录: 借:主营业务税金及附加5447.53 贷:应交税费-城市维护建设税2476.15 应交税费-教育费附加1485.69 应交税费-地方教育费附加990.46 应交税费-河道管理费495.23 缴纳税费 借:应交税费-未交增值税49523.00 应交税费-城市维护建设税2476.15 应交税费-教育费附加14

4.营改增后附加税的会计分录怎么做

营改增后“应科目名称的调整“应交税费”科目本科目核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业代扣代交的个人所得税等,也通过本科目核算。附加税的会计分录如果需要计提,是不是月末根据应交的增值税作为基数,计提附加税,然后国税缴增值税,去地税缴附加税。

借:主营业务税金及附加贷:应交税费-城建税其他应交款-教育费附加其他应交款-地方教育费附加。

5.“税金及附加”会计科目核算哪些内容

1、消费税、

2、城市维护建设税

3、教育费附加

4、资源税

5、房产税

6、城镇土地使用税

7、车船税

8、印花税等

借:税金及附加

贷:应交税费

期末转入“本年利润”科目,结转后,“税金及附加”科目无余额

借:本年利润

贷:税金及附加

企业交纳的印花税不通过“应交税费”科目核算

借:税金及附加

贷:银行存款

扩展资料

计入成本核算的税金:耕地占用税、契税、车辆购置税、进口关税

消费税是对生产委托加工及进口应税消费品(主要指烟、酒、化妆品、高档次及高能耗的消费品)征收的一种税。

城市维护建设税和教育费附加是对从事生产经营活动的单位和个人,以其实际缴纳的增值税、消费税为依据,按纳税人所在地适用的不同税率计算征收的一种税。

资源税是对在我国境内从事资源开采的单位和个人征收的一种税。

房产税以房屋为征税对象,按房屋的计税余值或出租房产取得的租金收人为计税依据,向产权所有人征收的一种财产税。

城镇士地使用税是以城市、县城、建制镇、工矿区范围内使用土地的单位和个人为纳税人,以其实际占用的土地面积和规定税额计算征收。

车船税是对行驶于我国公共道路。航行于国内河流、湖泊或领海口岸的车船,按其种类实行定额征收的一种税。

印花税是对经济活动和经济交往中书立、领受凭证征收的一种税。

参考资料来源:搜狗百科—税金及附加

6.增值税、附加税的会计分录怎么做

借:营业税金及附加 贷:应交税费-应交营业税 贷:应交税费-应交城市维护建设税 贷:应交税费-应交教育费附加 贷:应交税费-应交地方教育费附加借:管理费用-防洪费 货:应交税费-应交企业防洪费(二级科目注明是“企业防洪费”是为了区分这个月要代扣代缴的个人防洪费)###借 营业税费及附加 贷 应交税费-应交营业税 -应交防洪费 -应交XX税费等###防洪费在“管理费用”里核算,不在“营业税金及附加”里。

这帮在“营业税金及附加”里核算的是清朝的会计吧?借:营业税金及附加 贷:应交税费-应交营业税 贷:应交税费-应交城市维护建设税 贷:应交税费-应交教育费附加 贷:应交税费-应交地方教育费附加借:管理费用-防洪费 货:应交税费-应交防洪费###借:营业税金及附加 贷:应交税金——应交营业税 ——应交城建维护建设税 其他应交款——教育费附加###新的计提营业税及附加税的会计分录:借:营业税金及附加 贷:应交税费-应交营业税 贷:应交税费-应交城市维护建设税 贷:应交税费-应交资源税、教育费附加 贷:应交税费-应交教育费附加。 ###新的计提营业税及附加税的会计分录这就是新会计科目;按有关营业税及附加税分录吧应交税费一、本科目核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业代扣代交的个人所得税等,也通过本科目核算。二、本科目可按应交的税费项目进行明细核算。

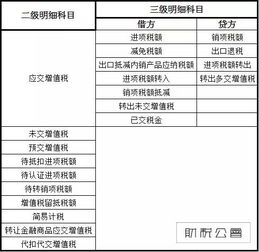

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏。三、应交增值税的主要账务处理。

(一)企业采购物资等,按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。 购入物资发生退货做相反的会计分录。

(二)销售物资或提供应税劳务,按营业收入和应收取的增值税额,借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按确认的营业收入,贷记“主营业务收入”、“其他业务收入”等科目。 发生销售退回做相反的会计分录。

(三)出口产品按规定退税的,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。(四)交纳的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

企业(小规模纳税人)以及购入材料不能抵扣增值税的,发生的增值税计入材料成本,借记“材料采购”、“在途物资”等科目,贷记本科目。 四、企业按规定计算应交的消费税、营业税、资源税、城市维护建设税、教育费附加等,借记“营业税金及附加”科目,贷记本科目。

实际交纳时,借记本科目,贷记“银行存款”等科目。出售不动产计算应交的营业税,借记“固定资产清理”等科目,贷记本科目(应交营业税)。

五、企业转让土地使用权应交的土地增值税,土地使用权与地上建筑物及其附着物一并在“固定资产”等科目核算的,借记“固定资产清理”等科目,贷记本科目(应交 土地增值税)。土地使用权在“无形资产”科目核算的,按实际收到的金额,借记“银行存款”科目,按应交的土地增值税,贷记本科目(应交土地增值税),同时 冲销土地使用权的账面价值,贷记“无形资产”科目,按其差额,借记“营业外支出”科目或贷记“营业外收入”科目。

实际交纳土地增值税时,借记本科目,贷记 “银行存款”等科目。企业按规定计算应交的房产税、土地使用税、车船使用税、矿产资源补偿费,借记“管理费用”科目,贷记本科目。

实际交纳时,借记本科目,贷记“银行存款”等科目。六、企业按照税法规定计算应交的所得税,借记“所得税费用” 等科目,贷记本科目(应交所得税)。

交纳的所得税,借记本科目,贷记“银行存款”等科目。七、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

特别是计提防洪费的分录 “借”营业务税金及附加 “贷”应交税费-防洪费 对新会计科目缴纳地方各种税费基金应进入营业务税金及附加 和应交税费。

7.企业交了附加税,请问计入哪个会计科目

计入应交税费,明细科目为城建税、教育费附加、地方教育费附加等。

缴纳时 借:应交税费——应交城建税等 贷:银行存款 从中国现行税制看,附加税包括两种: (1)是根据正税的征收同时而加征的某个税种。这种作为税种存在的附加税,通常是以正税的应纳税额为其征税标准。

如城市维护建设税,是以增值税、消费税、营业税的税额作为计税依据的。 (2)是在正税征收的同时,再对正税额外加征的一部分税收。

这种属于正税一部分的附加税,通常是按照正税的征收标准征收的。如与外商投资企业和外国企业所得税同时征收的地方所得税,是附加于外商投资企业和外国企业所得税,按照一定比例(应纳税所得额的3%)加征的税收,即为此种附加税。

这里的地方所得税实际上是外商投资企业和外国企业所得税的一部分。我国现今附加税的征收,通常都有税法指明的特定目的,如增加社会福利、发展教育以及满足地方政府的财政需要等。

增值税附加税是附加税的一种,对应于增值税的,按照增值税税额的一定比例征收的税。其纳税义务人与独立税相同,但是税率另有规定,是以增值税的存在和征收为前提和依据的。

通常包括城建税、教育费附加、地方教育费附加等。 1、增值税附加税分外资企业和内资企业,外资企业是不用交附加税的,内资企业得交。

从2010年12月起,外资企业也需要缴纳附加税。 2)内资企业的增值税要交附加税,附加税就是按增值税的百分之七计算城建税;按百分之三计算教育费附加;按照百分之二计算地方教育费附加。

3)一般纳税人,增值税是销项税减去进项税的差额,销项税按照17%交税。小规模企业,按照3%交增值税。