民办高校的如何设置(民办学校通常会设置哪些科目)

1.民办学校通常会设置哪些科目

民办学校属于事业单位,应设的科目参照国家预算会计设置会计科目,

常用的科目有:

资产类:现金,银行存款,应收票据,对外投资,固定资产等

负债类:应缴预算款,应交财政专户,借入款项等

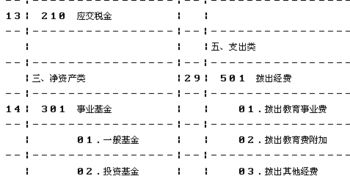

净资产类:固定基金,事业结余,经营结余,事业基金,结余分配等

收入类:财政补助收入,事业收入,经营收入,其他收入等

支出类:事业支出,经营支出,成本费用,销售税金等

以上只是常用的与企业会计有点不同的科目,具体的会计科目的设计可以根据相应的单位一些业务情况,参照国家的一些预算会计的相应会计法规在修改~~

建议看预算会计方面的书,当然可以有预算会计方面的事业单位会计方面的书就更啊~~~

2.民办职业学校的会计科目怎么处理

采用民间非营利组织会计制度,相关规定如下:

一、本科目核算民间非营利组织因为政府拨款或者政府机构给予的补助而取得的收入。

二、民间非营利组织的政府补助收入应当按照是否存在限定区分为非限定性收入和限定性收入设置明细科目,进行明细核算。

如果资产提供者对资产的使用设置了时间限制或者(和)用途限制,则所确认的相关收入为限定性收入。除此之外的其他所有收入,为非限定性收入。

三、民间非营利组织应当在满足规定的收入确认条件时确认政府补助收入。

四、政府补助收入的主要账务处理如下:

(一)接受的政府补助,按照应确认的金额,借记“现金”、“银行存款”等科目,贷记本科目“限定性收入”或“非限定性收入”明细科目。

对于接受的附条件政府补助,如果民间非营利组织存在需要偿还全部或部分政府补助资产或者相应金额的现时义务时(比如因无法满足政府补助所附条件而必须退还部分政府补助时),按照需要偿还的金额,借记“管理费用”科目,贷记“其他应付款”等科目。

(二)如果限定性政府补助收入的限制在确认收入的当期得以解除,应当将其转为非限定性捐赠收入,借记本科目“限定性收入”明细科目,贷记本科目“非限定性收入”明细科目。

(三)期末,将本科目各明细科目的余额分别转入限定性净资产和非限定性净资产,借记本科目“限定性收入”明细科目,贷记“限定性净资产”科目,借记本科目“非限定性收入”明细科目,贷记“非限定性净资产”科目。

五、期末结转后,本科目应无余额。

扩展资料

民办非企业单位适用的会计制度对《民间非营利组织会计制度》。2004 年8月18日,财政部下发了《关于印发〈民间非营利组织会计制度〉的通知》(财会[2004]7号),规定于2005年1月1日起在全国民间非营利组织范围内全面实施。

该制度适用于在境内依法成立的各类民间非营利组织,包括社会团体、基金会和民办非企业单位。这些非营利组织应符合3个条件:

不以营利为目的;任何单位或个人不因为出资而拥有非营利组织的所有权,收支结余不得向出资者分配;非营利组织一旦进行清算,清算后的剩余财产应按规定继续用于社会公益事业。

民办学校属于事业单位,应设的科目参照国家预算会计设置会计科目,常用的科目有:

资产类:现金,银行存款,应收票据,对外投资,固定资产等。

负债类:应缴预算款,应交财政专户,借入款项等。

净资产类:固定基金,事业结余,经营结余,事业基金,结余分配等。

收入类:财政补助收入,事业收入,经营收入,其他收入等。

支出类:事业支出,经营支出,成本费用,销售税金等。

参考资料来源:百度百科-民办非企业

百度百科—民间非营利组织会计制度

3.民办学校的财务是怎么做账的,需要用到哪些会计科目和报表

以下是全套:瑞易EXCEL财务报表(带公式)的下载

包括:凭证、总账、分类账、科目账、T型账、资产负债表、损益表、现金流量表、各行资产经营财务表格等等。带全套公式,只要把基本数据填写了,将自动生成汇总数据和相关数据,最大程度减少财务制表工作量。

200多套表:/soft/304.htm

此外,瑞易财管简版是适用于中小公司会计、商户。

安全下载:/soft/306.htm

瑞易财管专业版适用于任何公司单位,能制定漂亮账本、明细、余额、凭证、报表,多套总帐,100多完整科目,实现工资汇算\转结\买卖\贷款\等业务自动处理。

地址:/soft/415.htm

以上按提示安装完成即可永久使用

4.民办学校财务如何做账,具体要些什么账本

民办学校非营利性质的按照《民间非营利组织会计制度》进行财务核算、营利性质的民办学校按照《企业会计制度》进行财务核算。

民办学校账本包括出纳账、现金日记账、银行存款日记账、应收账款明细账、存货日记账、低值易耗品明细账、固定资产明细账、应付账款明细账、营业费用明细账、管理费用明细账、应交税费明细账、实收资本明细账、总分类账等。

民间非营利组织填制会计凭证、登记会计账簿、管理会计档案等要求,按照《中华人民共和国会计法》、《会计基础工作规范》和《会计档案管理办法》等的规定执行。

扩展资料:

第十八条

民间非营利组织如发生非货币性交易,应当按照以下原则处理:

(一)以换出资产的账面价值,加上应支付的相关税费,作为换入资产的入账价值。

(二)非货币性交易中如果发生补价,应区别不同情况处理:

1.支付补价的民间非营利组织,应以换出资产的账面价值加上补价和应支付的相关税费,作为换入资产的入账价值。

2.收到补价的民间非营利组织,应按以下公式确定换入资产的入账价值和应确认的收入或费用:

换入资产入账价值=换出资产账面价值-(补价÷换出资产公允价值)*换出资产账面价值-(补价÷换出资产公允价值)*应交税金+应支付的相关税费

应确认的收入或费用=补价*[1-(换出资产账面价值+应交税金)÷换出资产公允价值]

(三)在非货币性交易中,如果同时换入多项资产,应按换入各项资产的公允价值占换入资产公允价值总额的比例,对换出资产的账面价值总额和应支付的相关税费进行分配,以确定各项换入资产的入账价值。

本制度所称非货币性交易是指交易双方以非货币性资产进行的交换,这种交换不涉及或只涉及少量的货币性资产(即补价)。其中,货币性资产是指持有的现金及将以固定或可确定金额的货币收取的资产;非货币性资产是指货币性资产以外的资产。

参考资料:百度百科-民间非营利组织会计制度

5.教育、培训学校会计的科目设置和账务处理

主干学科:会计学

主修课程:管理学、会计学原理、财务管理、中级财务会计、审计学、成本会计学、管理会计学、会计电算化、高级财务会计、管理统计学

学位课程:英语、管理统计学、中级财务会计、高级财务会计

会计专业是研究企业在一定的营业周期内如何确认收入和资产的学问。会计师除了准备财务报表以及记录企业交易行为外,更重要的是能够参与企业间的合并、质量管理、信息技术在财务方面的应用、税务战略以及很多企业的管理决策活动,会计专业领域涉及面广:鉴证,审计,税收,公司会计,管理会计,财务管理,破产清算,法务会计,预算制定,商业咨询等等都是会计专业将要涉及的领域。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程