加工费应该入什么(加工费属于什么)

1.加工费属于什么会计科目

原材料加工费计入制造费用会计科目。

如果是来料加工:双方委托加工协议中只约定了提供的主材数量和应该交付的加工产品数量的,可以对所收到的材料只作备查登记,是属来料加工可以不核算其价值。

1、单位发生来料加工做:

借;“生产成本:来料加工材料

贷:原材料/应付职工薪酬/制造费用等。

2.来料产品完工结转做:,

借“:库存商品-受托加工产品”,

贷:“生产成本”。

3.确认应收的加工费,

借:“银行存款/应收账款:XX单位加工费”等,

贷:“主营业务收入:加工费收入”

贷:应交税费-应交增值税:销项税。

4.结转材料加工费做:

借: 主营业务成本:

贷:库存商品-受托加工产品”,

2.加工费应该入什么科目

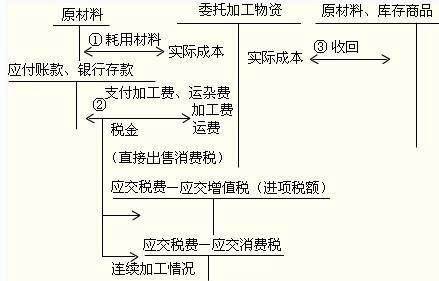

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:

借:委托加工物资

贷:银行存款

2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。

结算收取加工费分录:

借:银行存款(应收账款)

贷:主营业务收入

3、半产品委托外加工,发生的费用记入委托加工产品成本。该类业务通过委托加工物资科目核算。会计处理:

(1)发出加工物资

借:委托加工物资

贷:原材料

(2)加工费

借:委托加工物资

贷:应付账款

(3)收回加工物资

借:原材料

贷:委托加工物资

(4)支付加工费

借:应付账款

贷:银行存款

扩展资料:

一、本科目核算企业委托外单位加工的各种物资的实际成本。

二、本科目应按加工合同、受托加工单位以及加工物资的品种等进行明细核算。

三、委托加工物资的主要账务处理

(一)发给外单位加工的物资,按实际成本,借记“委托加工物资”,贷记“原材料”、“库存商品”等科目;按计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价,借记本科目,贷记“产品成本差异” 或“商品进销差价”科目 ;实际成本小于计划成本的差异,做相反的会计分录。

(二)支付加工费、运杂费等,借记本科目等科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记本科目 (收回后用于直接销售的)或“应交税费——应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

(三)加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记本科目。

采用计划成本或售价核算的,按计划成本或售价,借记“原材料” 或“库存商品”科目,按实际成本贷记本科目,实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或贷记“商品进销差价” 科目。

四、本科目期末借方余额,反映企业委托外单位加工尚未完成物资的实际成本。

参考资料来源:百度百科-委托加工物资

3.加工费计入什么科目

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:借:委托加工物资。贷:银行存款。

2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。结算收取加工费分录:借:银行存款(应收账款)。

贷:主营业务收入。3、半产品委托外加工,发生的费用记入委托加工产品成本。

该类业务通过委托加工物资科目核算。会计处理:(1)、发出加工物资:借:委托加工物资。

贷:原材料。(2)、加工费:借:委托加工物资。

贷:应付账款。扩展资料加工费如果经常发生并在成本中所占比重较大,可设置独立的外部加工费成本项目列示;如果比较娇小,可作为车间费用处理。

如果外部加工费列作独立成本项目,费用发生时借(或增)记“基本生产”账户;如果不作为独立成本项目,费用发生时借(或增)记“车间费用“账户。对委托外部加工产品的业务,一般设置专门记录,记载加工合同的主要条款和加工物的发出、收回、加工费用及其支付情况等,以便进行查考和监督。

在实际工作中,也有把产品的工厂成本减去原材料成本后的余额,称为工缴费。我国有些工业企业的生产车间进行加工服务时,往往按规定的加工费用定额单价计算加工费用予以结算。

这种加工费用定额单价,称为“工缴定额”,按工缴定额计算的加工费用称“定额工缴”。参考资料来源:百度百科-加工费。

4.加工费计入成本的什么科目里

一、自制存货的加工费计入”生产成本“科目。委托外单位加工完成有存货的加工费通过”委托加工物资“科目计入委托加工物资的成本中。

二、说明

1、存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。

2、存货的加工成本是指在存货的加工过程中发生的追加费用,包括直接人工以及按照一定方法分配的制造费用。直接人工是指企业在生产产品和提供劳务过程中发生的直接从事产品生产和劳务提供人员的职工薪酬。(加工费)

3、产成品、在产品、半成品等自制存货的成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他支出构成。企业应当设置”生产成本“科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。发生的直接人工借记”生产成本“,贷记”应付职工薪酬“等。

4、企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。企业应当设置“委托加工物资”科目,借方登记委托加工物资的实际成本,贷方登记加工完成验收入库的物资的实际成本和剩余物资的实际成本,期末余额在借方,反映企业尚未完工的委托加工物资的实际成本等。