拨备覆盖率(拨备覆盖率的计提拨备)

1.拨备覆盖率的计提拨备

中国银监会10日下发文件,要求银行将之前的银信理财合作业务中,所有表外资产在两年全部转入表内,并按150%的拨备覆盖率计提拨备。分析人士指出,如果下半年信贷额度维持不变,银监会此次要求银行将银信理财资产转入表内,将压缩未来新增信贷增长空间。

该文件要求大型银行按11.5%、中小银行按10%的资本充足率计提资本;信托公司融资类银信理财合作业务实行余额比例管理,即融资类业务余额占银信理财合作业务余额的比例不得高于30%;上述比例已超标的信托公司应立即停止开展业务,直至达到规定比例要求。

分析人士认为,银信理财资产两年内全部转入表内将加速商业银行资本消耗。下半年以来,商业银行通过多种渠道再融资来补充资本金。市场普遍认为,经过最近一轮融资潮,商业银行的资本金可以满足未来2-3年的业务发展和资本消耗。但是“随着表外资产的陆续并入表内,商业银行的风险加权资产将会膨胀,即使给出50%的风险权重,考虑到银信合作理财产品存量规模为2.8万亿元,则商业银行将为此需要多计提1400亿元的资本金。”某银行分析人士表示。

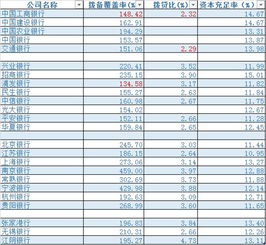

中央财经大学教授郭田勇在接受媒体采访时表示,表外资产转移到表内,并按150%的拨备覆盖率计提拨备,将会对商业银行盈利增长形成拖累,特别是中间业务的盈利将会受到一定程度影响。受此消息影响,10日银行股全线下跌,银行类指数跌幅2.29%。

此外,银监会要求信托公司开展银信理财合作业务,信托产品期限均不得低于一年。且商业银行和信托公司开展投资类银信理财合作业务,其资金原则上不得投资于非上市公司股权。为控制商业银行利用银信合作大规模地发放表外信贷,银监会7月初叫停了银信合作业务。

2.银行拨备覆盖率是什么意思

简单的讲,由於银行贷款给企业或个人,肯定有一部份人还不了钱,那麽还不了的钱就成了银行的坏账,坏账是要冲销的,就得从银行净利润中的一部份钱来做冲销,这就叫银行拨备覆盖率,一般情况下拨备覆盖率只要100%就可以了,也就是说只要坏账有多少拨备就多少,然而有很多不可预知的状况发生银行为了体现稳健的财务政策往往拨备覆盖率比较高,财务保守稳健的银行拨备覆盖率高达300%。

另外需要提一下的是,有些银行在一些宏观经济比较好的年景,银行赚钱比较多,他们会多提计拨备覆盖率,到了年景不好的时候,钱赚少了,就用原来拨备覆盖率提计来做净利润以达到美化财务报表,稳定股价的作用,这个比较明显的是浦发银行和民生银行。拨备覆盖率是银行的重要指标,这个指标考察的是银行财务是否稳健,风险是否可控。

3.什么是拨备率

实际上就是呆、坏帐准备金的提取比率,如我国现行上市公司的应收帐款坏帐准备金的提取比率为9%,即:按应收帐款余额的9%计提坏帐准备,提取的准备金进入当期损益。

是银行贷款可能发生的呆、坏帐准备金,是银行谨慎性考滤防风险的一个方面,也是反应业绩真实性的一个量化指标。

此项比率应越低越好,反应损失较小利润越高;比率越高说明风险越大,损失越大利润越小。

跋备率的高低应适合贷款风险程度,不能过低导致跋备金不足,利润虚增;也不能过高导致跋备金多余,利润虚降。

该项指标从宏观上反应银行贷款的风险程度及社会经济环境、诚信等方面的情况。

4.拨备覆盖率有什么相关的知识点呢

什么是拨备覆盖率 拨备覆盖率(也称为“拨备充足率”),是指贷款损失准备对不良贷款的比率(实际上银行贷款可能发生的呆、坏账准备金的使用比率),主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力。

如我国现行上市公司的应收账款坏账准备金的提取比率为9%,按应收账款余额的9%计提坏账准备金,提取的准备金进入当期损益。 即银行对上市公司100万元的应收账款应当计提9万元作为坏账准备金。

如果银行对该上市公司的贷款产生了9万元坏账,拨备覆盖率就是100%;如果产生18万元坏账,拨备覆盖率就是50%: 拨备覆盖率的意义 拨备覆盖率指标是银行贷款可能发生的呆、坏账准备金,是银行出于审慎经营的考虑,防范风险的一个方面,也是反应业绩真实性的一个量化指标。 此项比率应不低于100%,否则为计提不足,存在准备金缺口。

比率越高说明抵御风险的能力越强。拨备率的高低应适合风险程度,不能过低导致拨备金不足,利润虚增;也不能过高导致拨备金多余,利润虚降。

不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。 该项指标从宏观上反应银行贷款的风险程度及社会经济环境、诚信等方面的情况。

依据《股份制商业银行风险评级体系(暂行)》,拨备覆盖率是实际计提贷款损失准备对应计提贷款损失准备的比率,该比率最佳状态为100%。这实际上是从另一个角度来评价贷款损失准备是否充分,以至于判断谁的业绩水分最大。

拨备覆盖率的计算方法 不良贷款拨备覆盖率=贷款算是准备金计提金额/不良贷款余额 拨备覆盖率的现行规定 根据我国《银行贷款损失准备计提指引》规定,银行应按季计提一般准备,一般准备年末余额不得低于年末贷款余额的1%;银行可以参照以下比例按季计提专项准备:对于关注类贷款,计提比例为2%;对于次级类贷款,计提比例为25%;对于可疑类贷款,计提比例为50%;对于损失类贷款,计提比例为100%。 其中,次级和可疑类贷款的损失准备,计提比例可以上下浮动20%。

特种准备由银行根据不同类别(如国别、行业)贷款的特种风险情况、风险损失概率及历史经验,自行确定按季计提比例。 拨备覆盖率的投资运用 商业银行需要根据“一逾两呆”、“五级分类”,或更严格的“十二级分类”方法来估计贷款资产中的不良贷款比率,并根据成为坏账的风险高低计提准备金,既拨备。

由于各家银行计提标准不尽相同,因此不同银行间的拨备覆盖率可比性不强,投资者应更多关注具体银行的不良贷款率和拨备覆盖率与自身历史数据的比较,看是否改善或恶化。由于计提的不良贷款拨备会直接记入损益表冲减当期利润,因此拨备还是影响银行业绩非常显著的一项因素。

当不良贷款率上升时,计提的拨备也会上升,银行利润就会下降,相反,不良贷款率下降会减轻银行计提拨备的压力,对利润就会有积极贡献。鉴于此,有时银行也会通过改变计提拨备的标准来调节利润,投资者若发现银行不良贷款率和拨备计提出现不正常的快速下降而制造出“虚假”利润增长,不要被此蒙蔽。

例如深发展(000001)2006年3季度净利润猛增197%主要就是靠调降拨备手段,而拨备前利润实际仅增长27%,这种“高增长”不会给投资者带来真实回报,反而让人担心其未来业绩潜在风险加大。 。