中兴通续费怎么记(税控盘及其服务费全额抵减会计分录要怎么做)

1.税控盘及其服务费全额抵减会计分录要怎么做

企业买防伪税控金税盘允许全额抵扣。

购买增值税专用技术设备时:

借:管理费用

贷:库存现金/银行存款

借:应交税费-减免税

贷:管理费用

借:应交税费-应交增值税

贷:应交税费-减免税

根据《营业税改征增值税试点有关企业会计处理规定》(财会[2012]13号文)规定:

增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理:

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

2.中标服务费应该记到什么会计科目

分为三种情况:

1、如果这类服务费比较多,可开立并计入科目“销售费用-中标服务费” 如果偶尔发生,计入“销售费用-其他”

2、如果数额不大,计入管理费用,借:管理费用;贷:银行存款,如果数额较大,可以通过其他应收款或其他应付款作摊销费用,分期摊销。

3、如果是发票没来时先记录下来,做付款凭证,摘要:付X公司招标服务费 借:应付账款-X公司 贷:银行存款,如果中标,并取得发票后,做转账凭证,摘要:转X公司招标服务费 借:销售费用-中标服务费。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

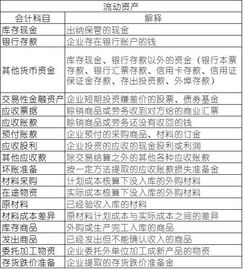

3.会计科目表背诵诀窍 会计科目表怎么记

会计科目背诵顺口溜:

以资产负债表和利润表为基础,会计分录为辅助,横、纵、交叉记忆。资产负债表和利润表其实天然的把会计科目进行了很好的分类和逻辑排序,包含内在的逻辑关系,方便整体了解科目分布。

对方才有应付账款,有其他应收款,对方才有其他应付款,有预付账款对方才有预收账款,有应付股利才有应收股利,很多资产负债类科目其实都是严格成对出现的。记住一个和业务性质,另外一个方向就好记忆了。

交叉记忆是指利用常用分录对应关系来记忆。通过记忆对应分录,既理解了科目本身,又比单记更加容易记忆科目。在记忆科目的同时也记住了业务处理。

扩展资料:

会计科目表简介:

会计科目表,是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。

明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

参考资料:

搜狗百科会计科目表