借方是增加(中增加记借方的有哪些)

1.会计科目中增加记借方的有哪些

增加记借方的科目包括: 主营业务成本、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、营业税金及附加。

增加记贷方的科目包括:主营业务收入、其他业务收入、营业外收入、公允价值变动损益、投资收益、以前年度损益调整

总的来说:收入类发生额增加时记在贷方 , 支出与成本还有费用发生额增加时记在借方 。

扩展资料

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

参考资料来源:搜狗百科-会计科目

2.哪些科目增加就记借方,哪些是增加记贷方

1、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

2、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

3、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)

4、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

5、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配——未分配利润无余额。

6、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)。

扩展资料

1、资产类科目

资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

这类科目的有:“现金”、“银行存款”、“短期投资”、“应收票据”、“应收账款”、“其他应收款”、“预付账款”、“原材料”、“待摊费用”、“长期股权投资”、“长期债权投资”、“固定资产”、“累计折旧”、“无形资产”、“待处理财产损溢”等。

2、负债类科目

负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

这类科目的有:“短期借款”、“应付票据”、“应付账款”、“预收账款”、“应付工资”、“应付福利费”、“应交税金”、“其他应付款”、“预提费用”、“长期借款”、“应付债券”、“长期应付款”等。

3、所有者权益类科目

所有者权益是指所有者在企业资产中享有的经济利益。

这类科目的有:“实收资本(或股本)”、“资本公积”、“盈余公积”、“本年利润”、“利润分配”等。

4、成本类科目

成本是指企业为生产产品、提供劳务而发生的各种耗费。

属于这类科目的有:“制造费用”、“生产成本”、“劳务成本”等。

5、损益类科目

损益是指企业在一定会计期间的经营成果。

属于这类科目的有:“主营业务收入”、“其他业务收入”、“投资收益”、“营业外收入”、“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用”、“管理费用”、“财务费用”、“营业外支出”、“所得税”等。

参考资料搜狗百科-会计科目

3.会计科目借方增加的科目是哪些,贷方减少科目是哪些

实收资本增加计贷方,但它的借方是什么科目,得视业务而定,下面我列几种情况仅供参考:

一、一般企业实收资本的核算

1.投资者以现金投入的资本

借:银行存款

贷:实收资本

2.投资者以非现金资产投入的资本

借:有关资产科目

贷:实收资本

3.为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的帐面价值

借:无形资产

贷:实收资本

贷:资本公积

4.外商投资企业的股东投入的外币,合同约定汇率的,按合同约定的汇率折合

借:银行存款(收到外币当日的汇率折合的人民币金额)

借:资本公积——外币资本折算差额

贷:实收资本(合同约定汇率折合的人民币金额)

贷:资本公积——外币资本折算差额

二、股份有限公司股本的核算(股份有限公司核算实收资本是通过“股本”科目核算的)

1.股份公司发行股票,收到现金等资产

借:现金或银行存款(实际收到的金额)

贷:股本(股票面值和核定的股份总额的乘以计算的金额)

贷:资本公积——股本溢价

2.按股东大会批准的利润分配方案分配股票股利

借:利润分配

贷:股本

3.将发行的可转债券转换为股本

借:应付债券——债券面值

借:应付债券——债券溢价(未摊销的溢价)

借:应付债券——应付利息(已提的利息)

贷:股本(股票面值和转换的股数计算的股票面值总额)

贷:现金等(用现金支付的不可转换股票的部分)

贷:应付债券——债券折价(未摊销的折价)

贷:资本公积——资本(或股本)溢价(差额)

4.按法定程序减少注册资本

借:实收资本(或资本)

贷:现金

贷:银行存款

5.股份有限公司采用收购本公司股票方式减资,支付价款超过面值总额的部分

借:股本

借:资本公积

借:盈余公积

借:利润分配——未分配利润

贷:现金

贷:银行存款

6.购回股票支付的价款低于面值总额

借:股本

贷:现金

贷:银行存款

贷:资本公积

4.会计科目中损益类科目的借方是增加还是减少

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,损益类科目中的成本费用科目,借方表示增加,而收入科目借方表示减少。

收入类账户借方登记减少额,贷方登记增加额,本期收入净额在期末转入本年利润账户,用以计算当期损益,结转后无余额。费用类账户借方登记增加额,贷方登记减少额,本期费用净额在期末转入本年利润账户,用以计算当期损益,结转后无余额。

扩展资料:

注意事项:

直接计入所有者权益的利得和损失,应记入其他综合收益科目,不影响损益。

根据企业会计制度的规定,损益类科目余额,应当在期末结转入本年利润科目。结转后,损益类科目期末余额为零。

另外以前年度损益调整科目也属于损益类科目,但是由于其核算的是以前年度的损益调整,而不是当年的损益。因此根据企业会计准则的规定,该科目余额,在期末不能结转入本年利润科目,而应当结转入利润分配——未分配利润科目,并相应调整盈余公积。结转后,该科目期末余额为零。

参考资料来源:百度百科-损益类科目

5.会计科目借方增加的科目有哪些,贷方减少的有哪些

会计科目借方增加,贷方科目减少百的科目有:

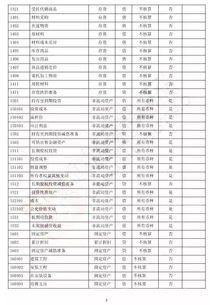

资产类,费用类和成本类科目。而负债类、所有者权益类、收入类、利润类增加放贷方,减少放借方。

这是会计记账规则。如度下图所示,要熟练掌握。

编制会计分录的步骤:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减专变动情况。

4、根据步骤2、3结合各类账户的借贷方所属反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

6.会计科目借方增加的科目是哪些

1。

会计科目不能简单地分为哪些属于借方,哪些属于贷方。一般来说:资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。

负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。损益类具体可分为收入类和费用类。

收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类;另外,还有一类“备抵科目”,通常是资产类才有备抵科目。 常用的有累计折旧、坏账准备、存货跌价准备等。

所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。所以这类科目虽然属于资产类,却具有负债类科目的属性。

即贷方登记增加数,借方登记减少数,余额在贷方2。 行政单位在业务活动中与其他单位及个人发生的待结算款项,属于负债的一项包括临时性暂存和应付未付款项。

为了核算行政单位发生的临时性暂存、应付等待结算款项,设置“暂存款”科目。 该科目的贷方登记发生的暂存及应付款项;冲转或结算暂存、应付款项时,记入借方;期末贷方余额反映尚未结算的暂存款数额。

当行政单位收到暂存款时,借记“银行存款”、“现金”等科目,贷记“银行存款”、“现金”等科目。 暂存款按实际发生额记账。

暂存款涵概的内容丰富,既包括行政单位与其他单位、所属单位发生的应付、暂收款项,又包括与本单位职工发生的临时性待结算款面;既包括行政单位在业务活动中发生的应付、暂收款项,又包括非业务活动的应付、暂收款项。 暂付款的核算方法简化。

暂付款的转销特殊。行政单位的暂收款可以结算退还,结算退还时,其对应科目为“现金”或“银行存款”;也可以冲转,冲转时,其对应科目为“应缴预算款”、“应缴财政专户款”等科目。

7.(会计)在借方表示增加的账户有

借方表示增加的账户有资产类科目、生产成本类科目和损益类中的费用,具体如下:

账户机构

在借贷记账法下,通常把账户分为左、右两方,分别反映经济业务的增加和减少。其中左方被称为借方,右方被称为贷方。

所有账户的借方和贷方都要按照相反的方向记录其增减变动,即:一方登记资金的增加额,另一方就登记资金的减少额。

(1)资产类账户

资产类账户的结构是:增加数记入账户的借方,减少数记入账户的贷方。

(2)负债及所有者权益类账户

负债及所有者权益类账户的结构是:增加数记入账户的贷方,减少数记入账户的借方。账户若有余额,一般为贷方余额,表示负债或所有者权益的结余数。

(3)成本费用类账户

成本费用类账户的结构是:增加数记入账户的借方,减少数或转销数记入账户的贷方,该类账户在期末结转后一般没有余额。

(4)收入类账户

收入类账户的结构是:增加数记入账户的贷方,减少数或转销数记入账户的借方,该类账户在期末结转后一般没有余额。

借贷记账的记账规则:

借必有贷,借贷必相等借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去;

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

借贷记账法是复式记账法的一种。它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种科学复式记账法。

扩展资料

借贷记账法的主要原理:

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

(1)资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

(2)资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

(3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

(4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

(5)资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

(6)负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。

参考资料来源:百度百科--借贷复式记账法