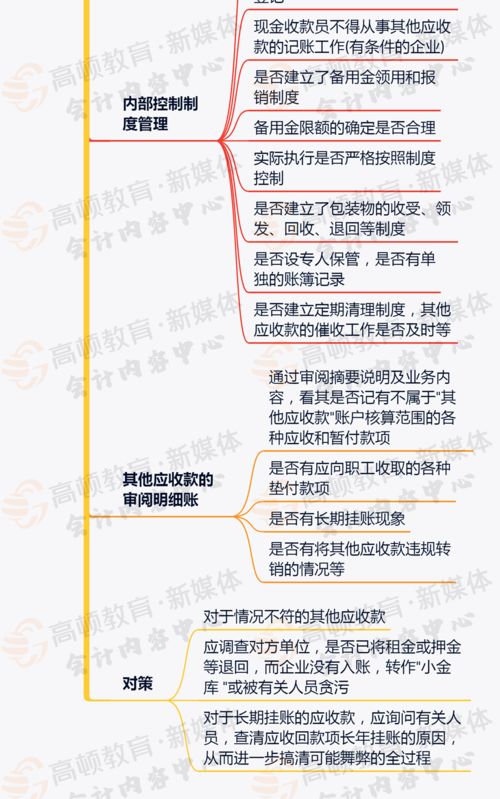

其他应收款包括什么(里其他应收款其他应付款都有哪些范围呀)

1.会计科目里其他应收款、其他应付款都有哪些范围呀

1231 其他应收款

一、本科目核算企业除存出保证金、拆出资金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收保户储金、应收代位追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。

二、本科目应当按照其他应收款的项目和对方单位(或个人)进行明细核算。

三、企业发生其他各种应收、暂付款项时,借记本科目,贷记有关科目;收回或转销各种款项时,借记“现金”、“银行存款”、“赔付成本”等科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未收回的其他应收款。

2241 其他应付款

一、本科目核算企业除应付票据、应付账款、预收账款、应付职工薪酬、应付股利、应付利息、应交税费、长期应付款等经营活动以外的其他各项应付、暂收的款项。

二、本科目应当按照其他应付款的项目和对方单位(或个人)进行明细核算。

三、企业发生其他各种应付、暂收款项时,借记“银行存款”、“管理费用”等科目,贷记本科目;支付的其他各种应付、暂收款项,借记本科目,贷记“银行存款”等科目。

四、本科目期末贷方余额,反映企业尚未支付的其他应付款项

2.会计 其他应收款包含哪些类型的帐户

其他应收、暂付款主要包括:

1.应收的各种赔款、罚款;

2.应收出租包装物租金;

3.应向职工收取的各种垫付款项;

4.备用金(向企业各职能科室、车间等拨出的备用金);

5.存出保证金,如租入包装物支付的押金;

6.预付账款转入;

7.其他各种应收、暂付款项。

〔例〕达森公司对备用金采取定额预付制。本月份发生如下业务:

(1)5日,设立管理部门定额备用金,由李红负责管理。管理部门的定额备用金核定定额为300元,财务科开出现金支票。应作如下分录:

借:其他应收款——备用金(李红)300

贷:银行存款300

(2)16日,李红交来普通发票120元,报销管理部门购买办公用品的支出,财务科以现金补足该定额备用金。

借:管理费用120

贷:现金120

3.其他应收款核算的内容包括哪些

其他应收款的核算内容在资产负债表的资产方,用来核算企业应收内容的项目主要有七个,分别为:应收票据、应收账款、预付账款、应收利息应收股利、长期应收款和其他应收款.这七个项目可以分为三组.

第一组为应收票据、应收账款和预付账款,主要核算与企业主营业务有关的应收款项,在审计人员按业务循环组织实施审计程序时,应收票据和应收账款通常被划入销售与收款循环,预付账款被划入采购与付款循环.

第二组为应收股利、应收利息和长期应收款,主要用来核算与企业筹资和投资有关的应收款项,审计人员在按照业务循环组织实施审计程序时通常将它们划入筹资与投资循环.

第三组为其他应收款,主要用来核算与企业经营活动无关的应收款项.在对其他应收款进行审计时,审计人员大多将其划入投资与筹资循环,有时也单独将其他应收款和其他应付款提出来进行审计,不划入任何业务循环中.对于前两组中六个报表项目,会计准则对其核算内容有直接而明确的规定,而对于其他应收款项目的核算内容,企业会计准则是采用倒挤的方式加以规定的.这是其他应收款项目与其他六大应收项目的重大不同之处.

由于企业会计人员将经营活动以外的其他各种应收、暂付的款项全部用其他应收款科目核算,审计人员在审计企业的报表项目时,常常会看到应收票据、应收账款、预付账款等科目的核算内容较为规整,而其他应收款科目的核算内容比较繁杂.

4.其他应付款和其他应收款属于什么科目

其他应付款属于负债科目,其他应收款属于资产科目。

拓展资料:会计科目表,是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如"应收账款"、"原材料"等科目。明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如"应收账款"科目按债务人名称设置明细科目,反映应收账款具体对象。