税务局退还代扣手续费(税务局退给单位的个税手续费如何做会计分录)

1.税务局退给单位的个税手续费如何做会计分录

税务局退给单位的个税手续费的会计分录:

借:银行存款

贷:其他业务收入

贷:应缴税费---应交增值税

《中华人民共和国个人所得税法》第十一条规定,“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。”关于付给这2%的手续费的使用及分配问题,《个人所得税代扣代缴暂行办法》国税发[1995]065号第十七条作了规定,“对扣缴义务人按照所扣缴的税款,付给2%的手续费。扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人。”现已将人所得税的管理纳入税收征收管理法。为进一步规范和加强代扣代缴、代收代缴和委托代征(以下简称“三代”)税款手续费的管理,根据《中华人民共和国预算法》和《中华人民共和国税收征收管理法》及其他有关法律、行政法规的规定,财政部、国家税务总局、中国人民银行就进一步加强代扣代收代征税款手续费管理的问题发出了财行[2005]365号文,该文第六条第六款规定,“‘三代’单位所取得的手续费收入应该单独核算,计入本单位收入,用于‘三代’管理支出,也可以适当奖励相关工作人员。”这是对“三代”税款手续费的意义及分配原则的最新规定,各单位都应贯彻执行。

对单位取得的代扣代缴手续费收入,《财政部、国家税务总局、中国人民银行关于进一步加强代扣代收代征税款手续费管理得通知》(财行[2005]365号)规定,“三代”(代扣代缴、代收代缴、委托代征)单位所取得的手续费收入应该单独核算,计入本单位收入,用于“三代”管理支出,也可以适当奖励相关工作人员。按照《中华人民共和国营业税暂行条例》的规定,企业取得代扣代缴个人所得税的手续费收入属于“服务业”征税范围。同时,这项手续费收入不属于《企业所得税暂行条例》规定的免税范围,应依法缴纳企业所得税。

2.税务机关返还的代收代缴手续费奖励给员工如何做会计分录

一、税务机关返还的代收代缴手续费奖励给员工的会计分录是:

1、收到返还手续费时:

借:银行存款

贷:其他应付款

2、奖励给员工时:

借:其他应付款

贷:银行存款

二、其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

三、如果长期不发放(超过三年)就要按无法支付的款项计入企业收入缴纳所得税。至于个人所得税,没有明确的规定是否免税。但根据原则看,因为已经属于财政返款,属于税收款项,应该不扣个人所得税。以当地地税税务口头答复为准。

四、根据《个人所得税法》第十一条规定: 对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

根据《个人所得税法实施条例》第四十四条规定:税务机关按照税法第十一条的规定付给扣缴义务人手续费时,应当按月填开收入退还书发给扣缴义务人。扣缴义务人持收入退还书向指定的银行办理退库手续。

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

会计处理

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科-其他应付款

3.税务机关返还的代收代缴手续费奖励给员工如何做会计分录

按税法规定返还的代收代缴手续费,企业不用记收入。但为什么要记账呢?一是因为代扣代缴是公司行为;二是记账后谁具有分配权的问题,一般都要单位负责人审批,不然引起内部矛盾,大家都争这个岗位就麻烦了。至于分录就很简单了。

收到时,借:银行存款 贷:其他应付款;

发放时,借:其他应付款 贷:银行存款(现金)

如果长期不发放(超过三年)就要按无法支付的款项计入企业收入缴纳所得税。至于个人所得税,没有明确的规定是否免税。但根据原则看,因为已经属于财政返款,属于税收款项,应该不扣个人所得税。以当地地税税务口头答复为妙。

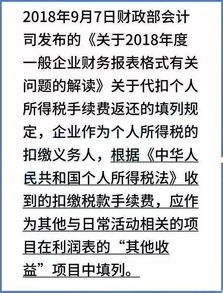

4.税务退个税手续费怎么做分录

按照规定,取得个税手续费返还,执行企业会计准则的企业应当计入“其他收益”科目,其他企业计入“营业外收入”科目。

借:银行存款贷:其他收益(或者营业外收入)贷:应交税费-应交增值税-销项税额注意,上述分录中有个“应交增值税”,是因为按照国税总局答复,纳税人代扣代缴个人所得税取得的手续费收入应属于增值税征税范围,应缴纳增值税,所以企业收到返还的个人所得税手续费应该按照“代理服务”计算缴纳增值税。另外,还要注意,按照规定:个人办理代扣代缴税款手续,按规定取得的扣缴手续费,免征个人所得税。

所以,对于企业使用返还的手续费发放给具体代扣代缴个人所得税的经办人员,免征个人所得税;如果发放给非经办人员,则要并入其当期工资薪金计算征收个人所得税。