收增值税返还计入什么(收到的税费返还在平时做账时计入哪个科目)

1.收到的税费返还在平时做账时计入哪个科目

收到的税费返计入“补贴收入”科目。

依据:

企业会计制度 5203 补贴收入

一、本科目核算企业按规定实际收到的补贴收入(包括退还的增值税),或按销量或工作量等和国家规定的补助定额计算并按期给予的定额补贴。

二、企业实际收到先征后返增值税,借记“银行存款”科目,贷记本科目。

企业按销量或工作量等,依据国家规定的补助定额计算并按期给予的定额补贴,应于期末,按应收的补贴金额,借记“应收补贴款”科目,贷记本科目;实际收到补贴时,借记“银行存款”科目,贷记“应收补贴款”科目。

如属于国家财政扶持的领域而给予的其他形式补助,企业应于收到时,计入补贴收入,借记“银行存款”科目,贷记本科目。

2.收到的先征后返的增值税入什么科目

1、以前的时候

对于企业实际收到即征即退、先征后退、先征税后返还的增值税

借:银行存款

贷:补贴收入

2、新的会计准则将补贴收入列入“营业外收入----补贴收入”科目核算。这适应于盈利性企业。

3、关于企业所得税

公司收到外经委、财政局等单位的补贴收入,如果同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供资金拨付文件,且文件中规定该资金的专项用途; (二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

如果符合条件,该不征税收入用于支出所形成的费用,不能在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不能在计算应纳税所得额时扣除。

3.收到国税退回多交增值税的会计分录如何处理

月度终了,收到税务机关退回多交增”银行存款“ 贷记“应缴税金-应交增值税-已交增值税 ”。企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月多交的增值税,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目。

扩展资料:

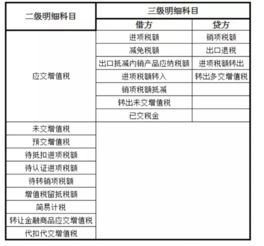

增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

参考资料:会计司---增值税会计处理规定