公司停产遣散费怎么做(遣散费怎么做会计分录)

1.遣散费怎么做会计分录

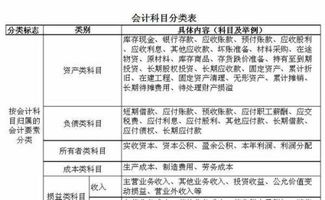

一、遣散费的会计分录

借:管理费用

贷:应付职工薪酬

借:应付职工薪酬

贷:库存现金

二、补偿金支付标准:经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

三、《中华人民共和国劳动合同法》第四十七条经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。本条所称月工资是指劳动者在劳动合同解除或者终止前十二个月的平均工资。

扩展资料:

企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

参考资料来源:搜狗百科-应付职工薪酬

2.停工损失的账务怎么处理

停工损失账务处理:

(1)发生停工损失费用

借:停工损失

贷:原材料、应付职工薪酬、制造费用等

(2)由过失人或保险公司负担的损失

借:其他应收款

贷:停工损失

(3)结转停工净损失

借:营业外支出(属于自然灾害部分)

基本生产成本(本月产品负担的部分)

贷:停工损失

账务是指实现会计处理进行原始单证的收集、整理、记载、计算、结报等会计处理的具体事务,它要求规范、准确,保证会计核算,会计监督和会计准则的有效实施。