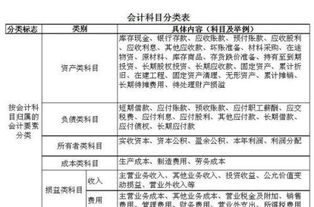

公司买树苗(购入树苗种植的会计分录)

1.购入树苗种植的会计分录

苗木购入时还是应该计入原材料;

苗木成活的就是商品,发生的成本

买入时的单价乘以数量加运费,购入后需要人种植,看护、施肥、浇水,也就产生了人工费用,但购买肥料、浇水又产生了一笔新的费用,这笔费用应计入生产成本吧。

1购入苗木时:

借:原材料——苗木

借:

应交税费——应交增值税(进项税)

贷:应付账款/银行存款

2.发生看护/施肥/浇水/人工费用,

借:生产成本

贷:原材料:苗木

贷:应付职工薪酬/制造费用(生产间接费用)

3.待可以出售做

借:库存商品

贷:生产成本

4.销售时:

借:应收账款——xx单位

贷:主营业务收入——

贷:应交税费——应交增值税

(销项税)

5结转成本

借:主营业务成本

贷,库存商品

:苗木

2.购入作绿化用的苗木计入什么会计科目

购买苗木用途,若是销售,计入库存商品,若是自己种植,计入原材料--种苗,领用时

借:生物资产

贷:原材料--种苗

借:原材料——苗木

应交税费——应交增值税(进项税)

贷:应付账款——XX

苗木成长到可出售:

借:生产成本

贷:原材料——XX

应付职工薪酬——

制造费用(不清楚该用哪个科目替换)

借:库存商品

贷:生产成本

销售时:

借:应收账款——XX(同上)

贷:主营业务收入——

应交税费——应交增值税 (销项税)

结转成本:

借:主营业务成本

贷:库存商品

生物资产要分清是消耗性生物资产还是生产性生物资产。是农业企业的话生物资产科目即是生产成本,无需折旧;是其他性质的话恐怕不应计入生物资产,可能是计入费用类或资产类账户,在资产类账户时,应按会计估计进行折旧。

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

3.购入树苗种植的会计分录

苗木购入时还是应该计入原材料; 苗木成活的就是商品,发生的成本买入时的单价乘以数量加运费,购入后需要人种植,看护、施肥、浇水,也就产生了人工费用,但购买肥料、浇水又产生了一笔新的费用,这笔费用应计入生产成本吧。

1购入苗木时: 借:原材料——苗木 借:应交税费——应交增值税(进项税) 贷:应付账款/银行存款 2.发生看护/施肥/浇水/人工费用, 借:生产成本 贷:原材料:苗木 贷:应付职工薪酬/制造费用(生产间接费用) 3.待可以出售做 借:库存商品 贷:生产成本 4.销售时: 借:应收账款——xx单位 贷:主营业务收入—— 贷:应交税费——应交增值税(销项税) 5结转成本借:主营业务成本 贷,库存商品:苗木。