银行其他支出(银行其他款项费用列支会计分录)

1.银行其他款项费用列支会计分录

和银行的业务相关的都计入“财务费用”

故:

会计分录如下:

借:财务费用──银行服务费 xxxx

贷:银行存款/库存现金 xxxx

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

步骤/方法

1把所有的会计科目分成资产类和负债类。凡是资产类的增加,就计在借方,凡是资产类的减少,就计在贷方;凡是负债类的增加就计在贷方,凡是负债类的减少,就计在借方。会计分录做时要遵循的原则是“有借必有贷,借贷必相等”,你已经知道了,所以分录的另一半就不用我说了。

2把所有的会计科目分成“资金占用和支出类”和“资金来源和收入类”,前者增加计借方,减少计贷方;后者减少计借方,增加计贷方。

更多和会计相关的考试信息,欢迎登陆高顿财经官网/

2.其它业务支出的会计分录

举例说明吧.

你单位本月销售一批材料,收入1000元,应交纳税金170元,销售该批材料发生装卸费和运费150元,该批材料的成本为500元.款项已全部用现金收付完毕.

因为你单位主营的是A产品,并不是以销售材料为主业,这是笔不经常发生的销售业务,所以要在其他业务收支中核算:

借:现金 1000

贷: 其他业务收入 1000

借:其他业务支出 500

贷:原材料 500

借:其他业务支出 320

贷:应交税金 170

现金 150

3.用银行存款支付其他费用的会计分录

1、若该项费用是企业为管理和组织经营而发生的,则计入“管理费用”科目,会计分录为:

借:管理费用——其他费用

贷:银行存款

2、若该项费用是企业为销售产品或相关服务而支出的,则计入“销售费用”科目,会计分录为:

借:销售费用——其他费用

贷:银行存款

一、企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

二、本科目应当销售费用费用项目进行明细核算,本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用。

包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与销售商品和材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,也在本科目核算。

扩展资料:

销售费用的主要账务处理

(一)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(二)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。

期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

本科目应当销售费用费用项目进行明细核算,本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用。

包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与销售商品和材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,也在本科目核算。

1、为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。

2、"银行存款日记账"应按开户银行和其他金融机构、存款种类等,分别设置,由出纳人员根据收付款凭证,按照业务的发展顺序逐笔登记,每日终了应结出余额。"银行存款日记账"应定期与"银行对账单"核对,至少每月核对一次。

月份终了,企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,应按月编制"银行存款余调节表",调节相符。

由于企业购销业务频繁,银行存款的数额 也随之频繁变动。企业应及时与银行核对账目,具体方法是将银行提供的对账单与企业银行存款日记账逐笔进行核对。银行对账单上的余额,常与企业银行存款日记账余额不一致,其原因如下:

1、记账错误。企业或银行记账错误,如企业在几家银行同时开户,记账时可能发生银行之间串户错误,同样银行也可能把各种存款企业账目相互混淆。

2、未达账项。未达账项是指企业与银行之间由于双方记账时间不同而发生的一方已入账,另一方尚未入账的事项。

参考资料来源:百度百科-银行存款

参考资料来源:百度百科-管理费用

参考资料来源:百度百科-销售费用

4.“其他业务支出”科目核算内容包括哪些,如何进行账务处理

其他业务支出包括其他业务的销售成本、提供劳务所发生的相关成本、费用、营业税金及附加等。

其他业务支出的会计处理:

一、本科目核算企业除主营业务活动以外的其他经营活动所发生的支出,包括销售材料的成本、出租固定资产的累计折旧、出租无形资产的累计摊销、出租包装物的成本或摊销额、采用成本模式计量的投资房地产的累计折旧或累计摊销等。企业附主营业务活动以外的其他经营活动发生的相关税费,在“营业税金及附加”科目核算,不在本科目核算。

二、本科目应当按照其他业务支出的种类进行明细核算。

三、企业发生的其他业务支出,借记本科目,贷记“原材料”、“包装物及低值易耗品”、“累计折旧”、“累计摊销”、“应付职工薪酬”、“银行存款”等科目。

企业以原材料进行非货币性资产交换(在非货币性资产交换具有商业实质且公允价值能够可靠计量的情况下)或债务重组,应按照该用于交换或抵债的原材料的账面余额,借记本科目,贷记“原材料”科目。已计提存货跌价准备的,还应同时结转已计提的存货跌价准备。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

5.“其他业务支出科目核算内容包括哪些啊

企业在基本业务之外其他经营业务中所取得的其他业务收入和发生的其他业务支出统称其他业务收支。

企业的其他经营业务主要有:材料物资让售、技术转让、固定资产出租、包装物出租。企业的其他业务收支应分别在“其他业务收入”和“其他业务支出”两个账户中核算。

企业获得其他业务收入时,借记“银行存款”、“应收账款”、“其他应付款”等账户,贷记“其他业务收入”账户;企业发生的其他业务支出应借记“其他业务支出”账户,贷记“材料物资”、“包装物”、“待摊费用”、“应交税金”等账户。期末,应将“其他业务收入”和“其他业务支出”账户中的余额分别结转至“本年利润”账户的贷方和借方。

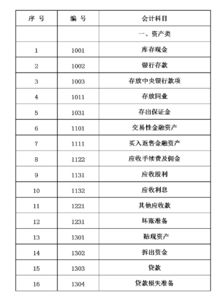

6.商业银行会计科目

你自己到一些大的论坛上找金融行业相关会计科目看就可以了,给你一个科目表

一、资产类

编号 会计科目

101 现金

102 银行存款

103 贵金属

111 存放中央银行款项

112 存放同业款项

113 存放联行款项

121 拆放同业

122 拆放金融性公司

123 短期贷款

124 中长期贷款

125 抵押贷款

126 贴现

127 逾期贷款

129 贷款呆帐准备

131 进出口押汇

132 应收利息

138 坏帐准备

139 其他应收款

141 短期投资

142 长期投资

151 固定资产

152 累计折旧

153 固定资产清理

154 在建工程

161 无形资产

162 递延资产

163 待处理财产损溢

二、负债类

编号 会计科目

201 活期存款

205 定期存款

211 活期储蓄存款

215 定期储蓄存款

221 财政性存款

231 向中央银行借款

232 同业存放款项

233 联行存放款项

241 同业拆入

242 金融性公司拆入

243 应解汇款

244 汇出汇款

251 保证金

252 本票

261 应付利息

262 其他应付款

263 应付工资

264 应付福利费

265 应交税金

266 应付利润

267 预提费用

271 长期借款

272 发行债券

273 长期应付款

281 外汇买卖

三、所有者权益类

编号 会计科目

301 实收资本

514 投资收益

302 资本公积

515 营业外收入

303 盈余公积

521 利息支出

311 本年利润

522 金融企业往来支出

312 利润分配

531 手续费支出

四、损益类

编号 会计科目

532 营业费用

501 利息收入

533 营业税金及附加

502 金融企业往来收入

534 其他营业支出

511 手续费收入

535 汇兑损失

512 其他营业收入

536 营业外支出