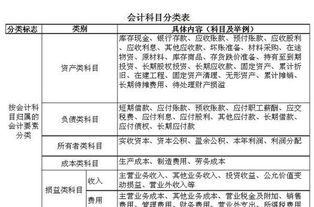

临建出售业务(临建房整体出售的收入应该怎么做科目处理?)

1.临建房整体出售的收入应该怎么做科目处理?

一、固定资产、低值易耗品的处理

(一)空调

1、将固定资产从帐面转出

借:固定资产清理(原值-折旧)

借:累计折旧

贷:固定资产

2、出售收入

借:银行存款等

贷:固定资产清理

3、结转清理净损益

(1)属于净收益时

借:固定资产清理

贷:营业外收入

(2)属于净损失时

借:营业外支出

贷:固定资产清理

(二)家具

家具计入低值易耗品,会计帐上应该做摊销了。因此,对于处理家具收入,应该记入“营业外收入”科目。

借:银行存款等

贷:营业外收入

二、临建房整体出售,帐务处理

1、施工中发生的临建设施支出,全部计入“临时设施”科目。

2、临建设施建成后,每月要进行临时设施摊销。借记“工程施工”等有关科目,贷记“临时设施摊销”科目。

3、如果临时设施全部摊销完毕,整体出售收入计入“营业外收入”科目。

4、如果临时设施还没有摊销完。

(1)转出临时设施

借:固定资产清理(临时设施账面原值-摊销)

借:临时设施摊销

贷:临时设施

(2)出售收入

借:银行存款等

贷:固定资产清理

(3)结转清理净损益

A、属于净收益时

借:固定资产清理

贷:营业外收入

B、属于净损失时

借:营业外支出

贷:固定资产清理

2.工地临建属于什么会计科目

按企业会计制度施工企业会计核算办法的规定,工地临建应属“临时设施”科目,其具体核算可通过以下3个科目核算:

“临时设施”

一、本科目核算施工企业为保证施工和管理的正常进行而购建的各种临时设施的实际成本。

二、施工企业购置临时设施发生的各项支出,借记本科目,贷记“银行存款”等科目。需要通过建筑安装才能完成的临时设施,发生的各有关费用,先通过“在建工程”科目核算,工程达到预定可使用状态时,再从“在建工程”科目转入本科目。

三、出售、拆除、报废和毁损不需用或者不能继续使用的临时设施通过“临时设施清理”科目核算,按临时设施账面价值,借记“临时设施清理”科目,按已提摊销额,借记“临时设施摊销”科目,按其账面原价,贷记本科目。取得的变价收入和收回的残料价值,借记“银行存款”、“原材料”等科目,贷记“临时设施清理”科目。发生的清理费用,借记“临时设施清理”科目,贷记“银行存款”等科目。临时设施清理后,如为清理净损失,借记“营业外支出”科目,贷记“临时设施清理”科目;如为清理净收益,借记“临时设施清理”科目,贷记“营业外收入”科目。

四、本科目应按临时设施种类和使用部门设置明细账,进行明细核算。

五、本科目期末借方余额,反映施工企业期末临时设施的账面原价。

“ 临时设施摊销”

一、本科目核算施工企业各种临时设施的累计摊销额。

二、施工企业的各种临时设施应当在工程建设期间内按月进行摊销,摊销方法可以采用工作量法,也可以采用工期法。当月增加的临时设施,当月不摊销,从下月起开始摊销;当月减少的临时设施,当月继续摊销,从下月起停止摊销。摊销时,按摊销额,借记“工程施工”等科目,贷记本科目。

三、本科目只进行总分类核算,不进行明细分类核算。需要查明某项临时设施的累计摊销额,可以根据临时设施卡片上所记载的该项临时设施的原价、摊销率和实际使用年限等资料进行计算。

四、本科目期末贷方余额,反映施工企业临时设施累计摊销额。

“临时设施清理”

一、本科目核算施工企业因出售、拆除、报废和毁损等原因转入清理的临时设施价值及其在清理过程中所发生的清理费用和清理收入等。

二、出售、拆除、报废和毁损不需用或者不能继续使用的临时设施,按临时设施账面价值,借记本科目,按已提摊销额,借记“临时设施摊销”科目,按其账面原价,贷记“临时设施”科目。取得的变价收入和收回的残料价值,借记“银行存款”、“原材料”等科目,贷记本科目。发生的清理费用,借记本科目,贷记“银行存款”等科目。临时设施清理后,如为清理净损失,借记“营业外支出”科目,贷记本科目;如为清理净收益,借记本科目,贷记“营业外收入”科目。

三、本科目应按被清理的临时设施名称设置明细账,进行明细核算。

四、本科目期末余额,反映尚未清理完毕临时设施的价值以及清理净收入(清理收入减去清理费用)。

3.施工企业做完工程后,项目部临建住房整体出售,包括空调了办公家具

一、固定资产、低值易耗品的处理 (一)空调 1、将固定资产从帐面转出 借:固定资产清理(原值-折旧) 借:累计折旧 贷:固定资产 2、出售收入 借:银行存款等 贷:固定资产清理 3、结转清理净损益 (1)属于净收益时 借:固定资产清理 贷:营业外收入 (2)属于净损失时 借:营业外支出 贷:固定资产清理 (二)家具 家具计入低值易耗品,会计帐上应该做摊销了。

因此,对于处理家具收入,应该记入“营业外收入”科目。 借:银行存款等 贷:营业外收入 二、临建房整体出售,帐务处理 1、施工中发生的临建设施支出,全部计入“临时设施”科目。

2、临建设施建成后,每月要进行临时设施摊销。借记“工程施工”等有关科目,贷记“临时设施摊销”科目。

3、如果临时设施全部摊销完毕,整体出售收入计入“营业外收入”科目。 4、如果临时设施还没有摊销完。

(1)转出临时设施 借:固定资产清理(临时设施账面原值-摊销) 借:临时设施摊销 贷:临时设施 (2)出售收入 借:银行存款等 贷:固定资产清理 (3)结转清理净损益 A、属于净收益时 借:固定资产清理 贷:营业外收入 B、属于净损失时 借:营业外支出 贷:固定资产清理 。