剩余货款全额付(一张货单只付一半货款,还有余款,应该怎样做分录)

1.一张货单只付一半货款,还有余款,应该怎样做分录

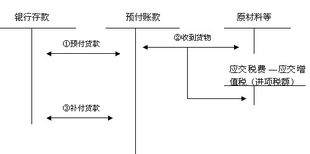

1.预付订金时

借:预付账款

贷:银行存款

2.后付余款

①后付余款是如果收到发票

借:管理费用

贷:银行存款和预付账款

②后付余款是如果没有收到发票

借:预付账款

贷:银行存款

3.收到发票后

借:管理费用

贷:预付账款

扩展资料:

在预付货款业务不多的企业,也可以通过“应付账款”科目核算预付账款业务。企业在预付时借记“应付账款”科目,收到采购的商品后再予冲销。

但是,在这种处理方法下,“应付账款”的某些明细账户可能会出现借方余额。在期末,应付账款明细账的借方余额应在资产负债表中列作资产项目,而各明细账的贷方余额才列为负债。

预付账款业务较多的企业,需要为每一个客户设置明细账,列明预付日期、采购商品的规格及数量、预付金额、到货日期及注销日期等。

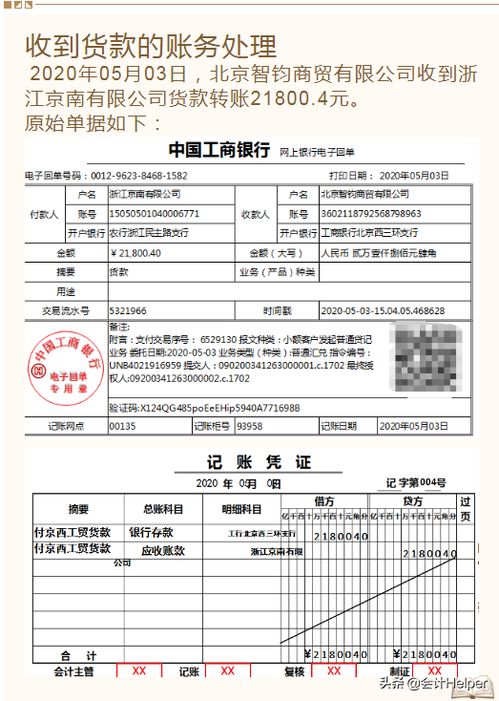

企业因购货而预付的款项,借记本科目,贷记“银行存款”等科目。

收到所购物资,按应计入购入物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按应支付的金额,贷记本科目。

补付的款项,借记本科目,贷记“银行存款”等科目;退回多付的款项做相反的会计分录。涉及增值税进项税额的,还应进行相应的处理。

企业进行在建工程预付的工程价款,借记本科目,贷记“银行存款”等科目。按工程进度结算工程价款,借记“在建工程”科目,贷记本科目、“银行存款”等科目。

参考资料:百度百科-预付账款

2.户五千元定金然后剩余的款项提车的时候全额支付怎么做会计分录

一、“先预付五千元定金然后剩余的款项提车的时候全额支付”此项业务是分两次完成的,应分别进行账务处理。

1、预付定金时

借:预付账款(或应付账款) 5 000

贷:银行存款 5 000

2、支付剩余款项时

借:预付账款或应付账款

贷:银行存款(剩余的款项)

3、提车增加企业的固定资产

借:固定资产(总价款)

贷:预付账款(或应付账款)

二、说明

《企业会计准则——应用指南》附录设置了第1123号“ 预付账款”科目核算企业按照合同规定预付的款项。(预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目)。

1、企业因购货而预付的款项,借记本科目,贷记“银行存款”等科目。

2、收到所购物资,按应计入购入物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按应支付的金额,贷记本科目。

3、补付的款项,借记本科目,贷记“银行存款”等科目;退回多付的款项做相反的会计分录。

4、涉及增值税进项税额的,还应进行相应的处理。

本业务中企业购车如果是一般纳税人取得增值税专用发票,支付的增值税可以抵扣,应借记“应交税费——应交增值税(进项税额)”科目,不计入固定资产成本。

3.公司支付剩余材料款属于什么会计科目

公司支付剩余材料款属于应付账款会计科目。

附注:

1. 应付账款是企业(金融)应支付但尚未支付的手续费和佣金。 是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

2. 应付账款通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付贷款在时间上不一致而产生的负债。

3. 会计分录:

借:应付账款

贷:银行存款/现金