玻璃企业玻渣收入(玻璃厂会计如何进行账务处理)

1.玻璃厂会计如何进行账务处理

一、不管什么行业,会计帐务处理的程序都是一样的。

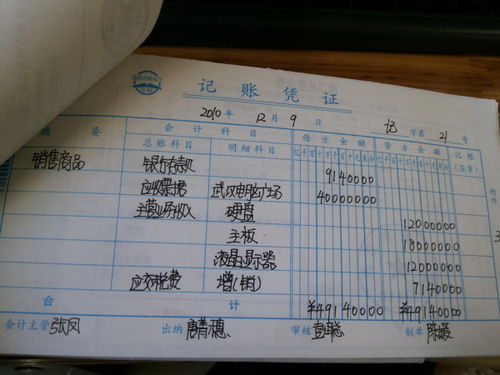

1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。 2、根据记账凭证登记各种明细分类账。

3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。 4、结账、对帐。

做到帐证相符、帐帐相符、帐实相符。 5、编制会计报表,做到数字准确、内容完整,并进行分析说明。

6、将记账凭证装订成册,妥善保管。 7、纳税申报工作。

二、月末损益结转 1、结转各项收入 借:主营业务收入、其他业务收入、营业外收入 贷:本年利润 2、期间费用的结转 借:本年利润 贷:管理费用、营业费用、财务费用 3、成本支出的结转 借:本年利润 贷:主营业务成本、其他业务支出、营业外支出 4、税金的结转 借:本年利润 贷:主营业务税金及附加、所得税 。

2.玻璃行业的会计工作流程?

首先要想真实核算就必须建好账,需要建总账、现金账、银行帐、原材料明细账、库存商品明细账、往来资金明细账及固定资产明细账。

科目主要设置现金、银行存款、应收账款、其他应收款、原材料、库存商品、固定资产、累计折旧、短期借款、应付账款、其他应付款、应付工资、应缴税费、利润分配、本年利润、实收资本、主营业务收入、主营业务成本、其他业务收入、其他业务支出、营业费用(小型流通企业可不设管理费用,合并到营业费用中核算)、财务费用,营业外收入、营业外支出、所得税费用等,科目可根据需要增减。 1、购进的原材料全部列入主营业务成本,月末盘存时,根据盘存表将未用的原材料从成本中冲回购入时借:原材料贷现金(银行存款、应付账款)借主营业务成本贷:原材料饭菜、面食收入列入主营业务收入借现金(银行存款、应收账款)贷主营业务收入月末将没用的原材料冲回借原材料贷主营业务成本2、对小卖部销售的烟酒、饮料设置库存商品明细账,按进价核算,小卖部设置保管帐,月末报送盘存表,对账后,结转成本购入时借库存商品贷现金(银行存款、应付账款)销售时借现金(银行存款、应收账款)贷其他业务收入结转成本时借其他业务支出(按加权平均单价)贷库存商品核算主营业务成本时注意厨师工资、燃料费不能计入费用,要计入成本。

其他你该会吧,还有不明白的可再联系。

3.玻璃在运输途中破损当废玻璃处理了会计分录如何处理

1、如果玻璃在运输途中破损,属于合理损耗时(货物运输与产品制造加工中,因自然原因或说非人为因素的损耗,也就是说在规定的技术和程序下无法避免的损耗,属于合理损耗),

合理损耗计入材料成本,所以合理的损耗是允许的,所以就不用冲减原材料的成本了,

分录如下:

借:原材料

应交税金—应交增值税(进项税)

贷:银行存款\应付账款等

2,如果它不属于合理损耗,则一般为

借:原材料--(入库的)

管理费用-(他们管理不当造成的)

其他应收款确(要他人进行赔偿的)

贷:应付帐款等等

总之,

按照新准则,对于企业购货途中的合理损耗也应计入存货成本,不再计入当期损益。

存货采购过程中的合理损耗是否计入存货成本,主要是看企业的性质,如果是一般工业企业购入存货,则运输途中的合理损耗部分要计入存货的实际采购成本,根据企业存货的具体核算方法不同,具体分为:当企业采用实际成本法核算时,计入“原材料”科目,当企业采用计划成本法核算时,合理损耗部分计入“材料采购”科目,计划成本法下由于“原材料”科目核算的是计划单位成本乘以实际入库数量,所以“原材料”科目中不含合理损耗部分,入库时最终是将合理损耗部分计入了“材料成本差异”科目。

企业在采购过程中发生的除合理损耗之外的物资毁损、短缺等,应区别不同情况进行会计处理:

(1)可以从供应单位、外部运输机构等收回的物资短缺或其他赔款,应冲减物资的采购成本;

(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,应暂作为“待处理财产损溢”进行核算,待查明原因后分别处理,或结转计入“其他应收款”科目,或计入“营业外支出”科目,或计入“管理费用”科目等。