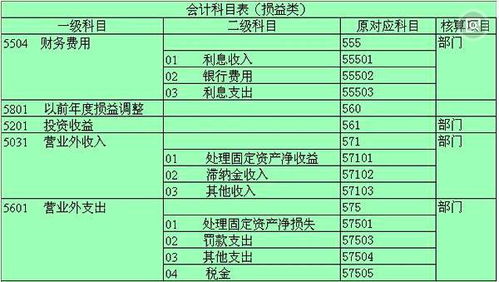

期初库存价钱计算错(刚接手会计,发现库存现金和银行存款的期初数写错了怎么办)

1.刚接手会计,发现库存现金和银行存款的期初数写错了怎么办

借:银行存款贷:库存现金影响利润直接调整计科目错帐进行调整应两种情况:度内发现错帐通编制与原错误录相同红字录错帐予冲销再编制确蓝字录进行调整等即应注意其错误否涉及现金银行存款涉及现金银行存款则宜编制红字录应根据其错误差额编制调整录予调帐二跨度错帐度错帐且度税收发影响影响度税收与本度核算税收关两种情况:1、度错账度税收发影响两种情况:①度决算报表编制前发现直接调整度账项应用红字冲销、补充登记等加调整于影响利润错账须并调整本利润科目核算内容②度决算报表编制发现般能应用红字冲销、补充登记等按计核算关账户进行调整需区别同情况按简便实用原则进行调整:a于影响利润项目直接进行调整;b于影响利润项目由于企业计度内已结账所损益账户期都结转至本利润账户凡涉及调整计利润能用核算程序本利润进行调整应通前度损益调整进行调整2、度错账且影响度税收与本度核算税收关根据度账项错漏金额影响本度税项情况相应调整本度关账。

2.求售价核算的全套分录

题目条件不够,假如进销差价率为40%。

会计分录: (1)购进时 借:商品采购 100 借:应交税金--增值税(进项税额)17 贷:银行存款 117 (2)商品验收入库时 借:库存商品 140(按售价计算) 贷:商品采购 100 贷:商品进销差额 40(100*40%) (3)销售时 借:银行存款 163。 8 贷:主营业务收入(或商品销售收入) 140 贷:应交税金--增值税(销项税额) 23。

8(140*17%) (4)结转销售成本 借:主营业务成本 140 贷:库存商品 140 (5)结转进销差价 借:商品进销差额 40 贷:主营业务成本(或商品销售成本) 40 (6)结转收入 借:主营业务收入(或商品销售收入) 140 贷:本年利润 140 (7)结转成本 借:主营业务成本(或商品销售成本)100(140-40) 贷:本年利润 100(140-40) 注: 售价金额核算法 售价金额核算法是指平时的商品的购入、加工收回、销售均按售价记帐,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销售商品应分摊的进销差价,并据以调整本期销售成本的一种方法。 计算公式如下: 商品进销差价率=(期初库存商品进销差价 + 本期购入商品进销差价)/(期初库存商品售价 + 本期购入商品售价)* 100% 本期销售商品应分摊的商品进销差价=本期商品销售收入 * 商品进销差价率 本期销售商品的成本=本期商品销售收入 - 本期销售商品应分摊的商品进销差价 期末结存商品的成本 = 期初库存商品的进价成本 + 本期购进商品的进价成本 - 本期销售商品的成本 企业的商品进销差价率各期之间是比较均衡的,因此,也可以采用上期商品进销差价率分摊本期的商品进销差价。

年度终了,应对商品进销差价进行核实调整。 问题补充: 再问:进货不通过商品采购, 可以这样吗? 借:库存商品 140(按售价计算) 借:应交税金--增值税(进项税额)17 贷:银行存款 117 贷:商品进销差额 40(100*40%) 1、采用“售价核算法”必须通过“商品采购”科目核算。

2、如果采用“进价核算法”,不通过“商品采购”和“商品进销差价”科目核算。 。

3.商品进销差价?/库存商品采用售价核算,按售价借记“库存商品”科

“商品进销差价”科目是实行售价金额核算的企业,正确计算已销商品进销差价,存货金额减去商品进销差价就是企业的存货的购进成本。

本科目明细账通常用三栏式账页。 会计分录如下: 【例题】某商场2006年7月期初库存商品的进价成本为100000元,售价总额为110000元,本月公司购进该商品的进价成本为75000元,售价总额为90000元,本月销售收入为120000元,有关计算如下: 进销差价率(10000 15000)/(110000 90000)*100%=12。

5% 已销商品应分摊的进销差价=120000*12。 5%=15000(元) 本期销售商品应分摊的实际成本=120000-15000=105000(元) 期末结存商品的实际成本=100000 75000-105000=70000(元) 相应的分录核算如下: 入库时: 借:库存商品90 000 贷:材料采购75 000 商品进销差价15 000 在实现销售时:(相关增值税等税费的核算略) 借:银行存款(或应收账款)120 000 贷:主营业务收入120 000 在结转成本时按售价结转: 借:主营业务成本120 000 贷:库存商品120 000 在期末根据进销差价率计算出来的进销差价调整主营业务成本: 借:商品进销差价15 000 贷:主营业务成本15 000。