为职工租的房租(给员工支付的房租该计入什么科目?)

1.给员工支付的房租该计入什么科目?

给员工支付的房租该计入管理费用、销售费用等科目会计科目,会计分录主要分公司从外面租用或者房子归属公来司所有租给员工两种情况。

1. 其他支付房租,对于行政管理办公用房自的房租应计入管理费用科目,用于销售的门市租金,应计入销售费用科目等,房租根据不同的用途,计入会计科目不一样。

2. 企业给员工支2113付的房租计入应付职工薪酬-职工福利-集体福利科目,二级或者三级科目看你们自己的设置。

3. 如果租金发票是一次开9000元的,最好做待摊费用,如果发票分52613个月开的最好做预付账款,因为这样做会计凭证的附件即发票入账比较规范。

4. 新准则取消了待摊费用会计科目,房租费4102可以直接进当期损益,也就是可能直接进管理1653费用。

5. 公司为员工付房屋租金如果金额不大,可计入管理费用,所得税调整为增项,如果是公司出就做入福利费里,如果只是公司代付就做其他应收款里。

2.公司给员工租房账务处理

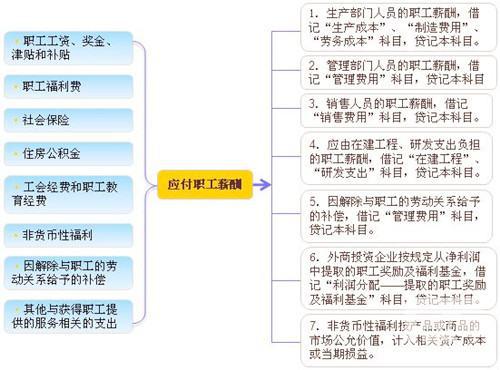

该会计分录为: 借:管理费用--福利费 贷:应付职工薪酬--职工福利 借:应付职工薪酬--职工福利 贷:银行存款 根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)第三条规定,《实施条例》第四十条规定的企业职工福利费,包括以下内容:为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

参考《企业所得税若干问题的规定》的通知(大地税发〔2004〕198号)第九条规定,企业承租包括投资者在内个人的房屋给职工住,确属租赁性质的,应按双方签订的合规的书面租赁合同,凭合规的租赁业发票,可以扣除租赁费用,其他个人费用不允许扣除。 根据上述规定,企业为员工租房,与公寓直接签订租赁协议并取得发票,可以作为职工福利费。

若员工以个人名义签订租房协议,租金发票应开具给员工,税法上不能作为企业的费用来处理。企业以货币形式向职工提供住房补助,或以非货币形式提供住房的支出均应列入职工福利费的内容。

如采用以个人名义报销的方式,由于房租发生的主体不是企业而是员工,因此作为企业发生的与生产经营无关的支出,不允许从税前扣除。

3.公司为员工租房如何记账

该会计分录为:

借:管理费用--福利费

贷:应付职工薪酬--职工福利

借:应付职工薪酬--职工福利

贷:银行存款

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)第三条规定,《实施条例》第四十条规定的企业职工福利费,包括以下内容:为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

参考《企业所得税若干问题的规定》的通知(大地税发〔2004〕198号)第九条规定,企业承租包括投资者在内个人的房屋给职工住,确属租赁性质的,应按双方签订的合规的书面租赁合同,凭合规的租赁业发票,可以扣除租赁费用,其他个人费用不允许扣除。

根据上述规定,企业为员工租房,与公寓直接签订租赁协议并取得发票,可以作为职工福利费。若员工以个人名义签订租房协议,租金发票应开具给员工,税法上不能作为企业的费用来处理。企业以货币形式向职工提供住房补助,或以非货币形式提供住房的支出均应列入职工福利费的内容。如采用以个人名义报销的方式,由于房租发生的主体不是企业而是员工,因此作为企业发生的与生产经营无关的支出,不允许从税前扣除。