提供详细指标的(如何按提供核算指标的详细程度分类)

1.会计科目如何按提供核算指标的详细程度分类

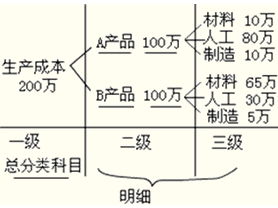

会计科目按其提供核算指标详细程度的不同,可以分为一级科目、二级科目和明细科目三级。

1)一级科目、二级科目和明细科目的内涵及提供核算指标详细程度:一级科目也叫总账科目、总分类科目,它是对会计要素的具体内容进行总括分类的科目。二级科目也叫子目,它是介于一级科目和明细科目之间的科目。

二级科目比一级科目详细,比明细科目概括。明细科目也叫细目,它是对会计要素的具体内容进行详细分类的科目。

2)一级科目、二级科目和明细科目的关系:一级科目控制二级科目(父子关系);二级科目控制明细科(父子关系);一级科目与明细科目为爷孙关系; 3)一级科目、二级科目、明细科目设置要求: 一级科目:企业在不违反会计准则确认、计量规定的前提下,可根据本企业的实际情况自行增设、分拆、合并会计科目。 二级科目:企业可自行根据管理需要,设置二级科目,但并不是每一个总账科目都需要下设二级科目。

明细科目:企业可自行根据管理需要,设置明细科目,在总账科目下一般需要设置明细科目。 希望能帮到你,麻烦给“好评”。

2.会计科目按其提供核算指标的详细程度分为哪两部分

会计科目按其提供核算指标详细程度的不同,可以分为一级科目、二级科目和明细科目三级。

1)一级科目、二级科目和明细科目的内涵及提供核算指标详细程度:一级科目也叫总账科目、总分类科目,它是对会计要素的具体内容进行总括分类的科目。 二级科目也叫子目,它是介于一级科目和明细科目之间的科目。

二级科目比一级科目详细,比明细科目概括。明细科目也叫细目,它是对会计要素的具体内容进行详细分类的科目。

2)一级科目、二级科目和明细科目的关系:一级科目控制二级科目(父子关系);二级科目控制明细科(父子关系);一级科目与明细科目为爷孙关系; 3)一级科目、二级科目、明细科目设置要求: 一级科目:企业在不违反会计准则确认、计量规定的前提下,可根据本企业的实际情况自行增设、分拆、合并会计科目。 二级科目:企业可自行根据管理需要,设置二级科目,但并不是每一个总账科目都需要下设二级科目。

明细科目:企业可自行根据管理需要,设置明细科目,在总账科目下一般需要设置明细科目。 【例】各会计主体可以根据本单位的情况,在保证提供统一核算指标的前提下,对统一规定的会计科目作必要的增补或合并。

【例】一级科目、二级科目和明细科目提供核算指标详细程度不同,因此,为完整提供会计信息,企业对每一会计科目都需要设置一级科目、二级科目和明细科目三级。(*) 。

3.按照提供核算指标详细程度可将会计科目分为

会计科目按其提供核算指标详细程度的不同,可以分为一级科目、二级科目和明细科目三级。

1)一级科目、二级科目和明细科目的内涵及提供核算指标详细程度:一级科目也叫总账科目、总分类科目,它是对会计要素的具体内容进行总括分类的科目。二级科目也叫子目,它是介于一级科目和明细科目之间的科目。

二级科目比一级科目详细,比明细科目概括。明细科目也叫细目,它是对会计要素的具体内容进行详细分类的科目。

2)一级科目、二级科目和明细科目的关系:一级科目控制二级科目(父子关系);二级科目控制明细科(父子关系);一级科目与明细科目为爷孙关系;。

4.能提供一张最详细的会计科目表吗

楼上地不厚道啊!从哪弄来的,不标明出处!

而且相当不具有普遍性,这些显然是某一具体核算单位根据自己具体情况设置的:

四、成本类

4104 工程施工

410401 合同成本

410402 合同毛利

2 1002 银行存款

100201 齐林电力结算中心

100202 国税

100203 地税

100204

收入户

看我的哦:

这是工业企业的:

现金

银行存款

其他货币资金

短期投资

应收票据

应收账款

坏账准备

预付账款

其他应收款

材料采购

原材料

包装物

低值易耗品

材料成本差异

委托加工材料

自制半成品

产成品

分期收款发出商品

待摊费用

长期投资

固定资产

累计折旧

固定资产清理

在建工程

无形资产

递延资产

待处理财产损溢

短期借款

应付票据

应付账款

预收账款

其他应付款

应付工资

应付福利费

应交税金

应付利润

其他应交款

预提费用

长期借款

应付债券

长期应付款

递延税款

实收资本

资本公积

盈余公积

本年利润

利润分配

生产成本

制造费用

主营业务收入

主营业务支绌

主营业务税金及附加

其他业务收入

其他业务支出

管理费用

财务费用

投资收益

营业外收入

营业外支出

所得税

以前年度损益调整

这个是商业企业的:

现金

银行存款

其它货币资金

短期投资

应收票据

应收帐款

坏帐准备

预付帐款

其它应收款

商品采购

库存商品

分期收款发出商品

包装物

低值易耗品

待摊费用

长期投资

固定资产

累计折旧

固定资产清理

在建工程

无形资产

递延资产

待处理财产损益

短期借款

应付票据

应付帐款

预售帐款

其它应付款

应付工资

应付福利费

应交税金

应付利润

其它应交款

预提费用

长期借款

应付债券

长期应付款

实收资本

资本公积

盈余公积

本年利润

利润分配

商品销售收入

销售折扣与折让

商品销售成本

商品销售税金与附加

代购代销收入

其它业务收入

其它业务支出

管理费用

财务费用

投资收益

营业外收入

营业外支出