推拿行业(足浴的有哪些,谢谢)

1.足浴的会计科目有哪些,谢谢

建议·按服务行业设置会计科目;

1、先建账,设置总账、明细账、现金日记账和银行存款日记账。

2、然后,根据业务核算需要设置会计科目。如,现金、银行存款、其他应收款、固定资产、累计折旧、其他应付款、应交税金、营业收入、营业成本、营业费用、本年利润、营业税金及附加、实收资本、利润分配等科目。

3.为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

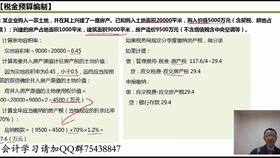

2.谁知道盲人按摩企业享受税收优惠政策的会计分录该怎么做??? 爱问

根据《重庆市人民政府关于进一步推动互联网产业发展若干政策的意见》(渝府发(2013)47号)文件规定互联网企业可享受以税收下优惠政策,(一)鼓励支持互联网企业进行高新技术企业、软件企业、技术先进型服务企业、电子商务企业认定,通过认定的互联网企业可享受相关税收优惠政策。

(二)积极开展互联网企业认定试点工作,经认定的互联网企业,按“邮电通信业”税目全额征收3%的营业税。具体认定管理办法由市经济信息委、市地税局另行制定。

(三)经认定的互联网企业的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按研究开发费用的50%加计扣除;形成无形资产的,按无形资产成本的150%摊销。(四)对符合小微企业条件的互联网企业,按规定减免企业所得税。

3.服务行业所接触的会计科目有哪

一、服务业会计科目:(一)资产类101 现金102 银行存款109 其他货币资金111 短期投资113 应收帐款114 坏帐准备119 其他应收款121 原材料122 燃料124 低值易耗品126 物料用品128 库存商品131 待摊费用141 长期投资151 固定资产155 累计折旧156 固定资产清理159 在建工程161 无形资产171 递延资产181 待处理财产损溢(二)负债类201 短期借款203 应付帐款209 其他应付款211 应付工资214 应付福利费221 应交税金223 应付利润229 其他应交款231 预提费用241 长期借款251 应付债券261 长期应付款(三)所有者权益类301 实收资本311 资本公积313 盈余公积321 本年利润322 利润分配(四)损益类501 营业收入502 营业成本503 营业费用504 营业税金及附加511 管理费用512 财务费用521 投资收益531 营业外收入532 营业外支出二、上面是服务业使用的会计科目,根据你单位的实际情况设置总帐科目吧。

三、帐务处理程序1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。2、根据记账凭证登记各种明细分类账。

3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。4、结账、对帐。

做到帐证相符、帐帐相符、帐实相符。5、编制会计报表,做到数字准确、内容完整,并进行分析说明。

6、将记账凭证装订成册,妥善保。

4.服务行业的会计账务如何处理

账务处理程序:1.根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。

2.根据记账凭证登记各种明细分类账。3.月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总账。

4.结账、对账。做到账证相符、账账相符、账实相符。

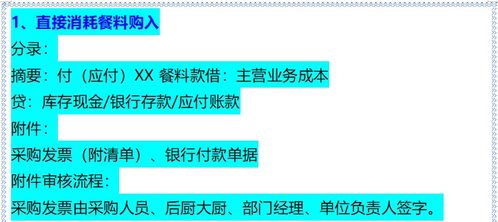

服务行业的会计账务处理,以餐饮业为例详细说明:设置账簿:1、总账2、现金日记账3、银行存款日记账4、三栏明细账(分户账)5、材料明细账(原材料、周转材料)6、库存商品明细账 7、固定资产明细账8、期间费用明细账核算过程:一、筹集资金(一) 投入资金 借:库存现金∕银行存款贷:实收资本(二) 借入资金 1、借入时 借:银行存款贷:短期借款2、支付利息时 借:财务费用贷:银行存款3、还款时 借:短期借款贷:银行存款扩展资料:银行账务处理程序包括明细核算和综合核算两个系统的全部处理过程,具体步骤如下:1.根据经济业务受理、填制与审核凭证,依据业务所涉及的会计科目确定会计分录。2.一方面根据传票逐笔登记分户账(或登记簿),涉及现金收、付的应登记现金收入、付出日记簿;另一方面根据同一科目的传票进行汇总,编制属于综合核算系统的科目日结单,轧平当天业务涉及的所有科目的借方和贷方发生额。

参考资料:百度百科-账务处理。

5.你好,我想问哈,服务业会计有哪些会计科目

觉得前面的回答得很不错,但是还要记得要缴税。

桑拿(包括净桑、推拿、按摩)服务业的纳税人应以其营业额按“服务业——其他服务业”税目依5%税率向主管税务机关申报缴纳营业税。 纳税人的营业额是指纳税人提供桑拿服务向对方收取的全部价款和价外费用。

顾客向服务生等服务人员支付的小费,无论会计制度如何核算,均应并入企业营业额计征营业税。 纳税人在提供桑拿服务的同时向顾客销售的烟、酒等货物应一并按“服务业——其他服务业”税目计征营业税。

纳税人在提供桑拿服务的同时,兼营KTV等娱乐劳务,应当分别核算不同税目的营业额;未分别核算营业额的,从高适用税率。