企业销售佣金收入(销售人员佣金应计入什么科目)

1.销售人员佣金应计入什么科目

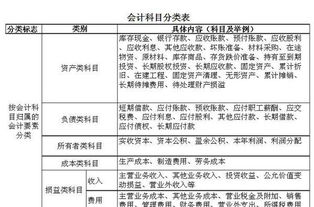

销售佣金作为营业费用,增值税户计入销售费用,营业税户计入营业费用。

销售佣金是指企业在销售业务发生时支付给中间人的报酬,中间人必须是有权从事中介服务的单位或个人,但不包括本企业的职工。例如:某房屋中介机构为某房产开发公司介绍房屋销售业务,共销售房屋16套计860万元,根据双方约定,房产开发公司需支付房屋中介机构3%的销售佣金计25.8万元。

扩展资料销售佣金符合三个条件:1、有合法真实凭证;2、支付的对象必须是独立的有权从事中介服务的纳税人或个人;3、支付给个人的佣金,除另有规定者外不得超过服务金额的5%),可以计入销售费用。财政部国家税务总局《关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)对企业发生的手续费及佣金支出的税务处理进行了以下规定:(1)企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

①保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。②其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

(2)企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。参考资料来源:百度百科-销售佣金。

2.销售人员佣金应计入什么科目

销售佣金作为营业费用,增值税户计入销售费用,营业税户计入营业费用。

根据《国家税务总局关于印发〈企业所得税税前扣除办法〉的通知》(国税发[2000]84号,以下简称《通知》)规定:

纳税人发生的佣金符合下列条件的,可计入销售费用:

(一)有合法真实凭证;

(二)支付的对象必须是独立的有权从事中介服务的纳税人或个人(支付对象不含本企业雇员);

(三)支付给个人的佣金,除另有规定者外,不得超过服务金额的5%。

《通知》还规定,工资薪金支出是纳税人每一纳税年度支付给在本企业任职或与其有雇佣关系的员工的所有现金或非现金形式的劳动报酬,除另有规定外,工资薪金支出实行计税工资扣除办法。

可以看出,准予税前扣除佣金的支付对象不包括本企业雇员,支付给本企业雇员的佣金应列入工资薪金支出,用计税工资扣除办法进行纳税调整。

扩展资料:

销售费用的主要账务处理:

(一)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(二)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。

期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

本科目应当销售费用费用项目进行明细核算,本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用。

包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与销售商品和材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,也在本科目核算。

参考资料来源:搜狗百科-销售佣金

参考资料来源:搜狗百科-销售费用

3.销售佣金怎么入账

【问】:我司在销售机器时,会给中介公司或中介人支付的一定的佣金费用,请问此部分佣金费用是否可在税前抵扣?因为中介公司或中介人不会开具佣金服务费的发票给我司,那我司在入账时凭何入账? 【解答】根据财政部《国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)规定: 企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

1.保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。 2.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

企业应当如实向当地主管税务机关提供当年手续费及佣金计算分配表和其他相关资料,并依法取得合法真实凭证。 综上,可以按规定扣除,但是必须有合法的凭证,没有发票,不得扣除的。

您单位可以要求对方提供发票。

4.佣金一般在什么会计科目核算

1、支付的佣金,在“销售费用”或“管理费用”会计科目核算;

2、收到的佣金,在“主营业务收入”或“其他业务收入”会计科目核算。

会计处理的注意事项:

1、根据外商投资企业和国外企业所得税法的规定,对从事房地产业务的外商投资企业与境外企业签订房地产代销、包销合同或协议,向境外代销、包销企业支付的各项佣金;

2、以及差价、手续费、提成费等劳务费用经税务机关审核确认后可作为费用列支,但应在房地产销售收入10%的范围内据实扣除。

扩展资料:

佣金符合三个条件:

1、有合法真实凭证;

2、支付的对象必须是独立的有权从事中介服务的纳税人或个人;

3、支付给个人的佣金,除另有规定者外不得超过服务金额的5%,可以计入销售费用。

参考资料来源:搜狗百科-佣金

参考资料来源:搜狗百科-会计分录

5.销售佣金怎么入账呢

【解答】根据《财政部、国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)规定: 企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

1.保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。 2.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

企业应当如实向当地主管税务机关提供当年手续费及佣金计算分配表和其他相关资料,并依法取得合法真实凭证。 综上,可以按规定扣除,但是必须有合法的凭证,没有发票,不得扣除的。

您单位可以要求对方提供发票。

6.销售佣金如何进行账务处理

企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

我司在销售机器时,会给中介公司或中介人支付的一定的佣金费用,请问此部分佣金费用是否可在税前抵扣?因为中介公司或中介人不会开具佣金服务费的发票给我司,那我司在入账时凭何入账? 根据财政部《国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)规定: 企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。 1、保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

2、其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。 企业应当如实向当地主管税务机关提供当年手续费及佣金计算分配表和其他相关资料,并依法取得合法真实凭证。

综上,可以按规定扣除,但是必须有合法的凭证,没有发票,不得扣除的。您单位可以要求对方提供发票。

7.佣金到底计入哪个科目,是付给一个客户的,可以计入生产成本吗

根据国家税务总局《关于企业销售折扣在计征所得税时如何处理问题的批复》(国税函发〔1997〕472号)的规定,纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张销售发票上注明的,可按折扣后的销售额计算征收所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。纳税人销售货物给购货方的回扣,其支出不得在税前列支。

《财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)第一条第二款规定的“2.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。”

纳税人发生的佣金符合下列条件的,可在税前扣除:

(1)有合法真实凭证;

(2)支付的对象必须是独立的有权从事中介服务的纳税人或个人(支付对象不含本企业雇员);

(3)支付给个人的佣金,按《中华人民共和国企业所得税法》及其有关规定的比例或额度据实扣除。

如果符合标准,可以列支“营业费用”,超限额部分在企业所得税汇算清缴时予以调整。