废品损失是什么类的(废品损失是什么科目)

1.废品损失是什么科目

废品损失是成本类科目。为了核算生产过程中发生的废品损失,可在“基本生产”账户下设置“废品损失”明细账户组织核算。

借方登记不可修复废品的生产成本和可修复废品的修复费用;贷方登记应从废品成本中扣除的回收废料的价值。该账户借贷双方上述内容相抵后的差额,即为企业的全部废品净损失。

其余废品净损失,应该全部归由本期完工的同种产品成本负担,列入“废品损失”项目。

扩展资料:

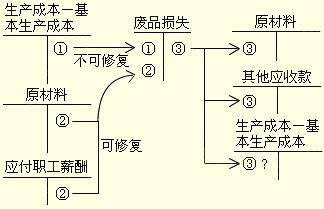

废品包括了两种情况:一种是不可修复废品,另一种是可修复废品。

不可修复废品是指在技术上不能修复或所花费的修复费用在经济上不合算的废品;可修复废品是指在技术上可以修复,而且所花费的修复费用在经济上合算的废品。

废品的范围包括:生产中发现的废品和入库后发现的属于生产中造成的废品。

参考资料来源:搜狗百科-废品损失

参考资料来源:搜狗百科-会计科目

2.废品损失是什么科目

废品损失是成本类科目。为了核算生产过程中发生的废品损失,可在“基本生产”账户下设置“废品损失”明细账户组织核算。

借方登记不可修复废品的生产成本和可修复废品的修复费用;贷方登记应从废品成本中扣除的回收废料的价值。该账户借贷双方上述内容相抵后的差额,即为企业的全部废品净损失。

其余废品净损失,应该全部归由本期完工的同种产品成本负担,列入“废品损失”项目。

扩展资料:

废品包括了两种情况:一种是不可修复废品,另一种是可修复废品。

不可修复废品是指在技术上不能修复或所花费的修复费用在经济上不合算的废品;可修复废品是指在技术上可以修复,而且所花费的修复费用在经济上合算的废品。

废品的范围包括:生产中发现的废品和入库后发现的属于生产中造成的废品。

参考资料来源:百度百科-废品损失

参考资料来源:百度百科-会计科目

3.废品损失的会计分录以及固定资产清理属于什么类的科目

废品损失属于损益类科目,营业外支出;固定资产清理属于资产类科目。

资产类的,但是科目期末没有余额的

例如:

借:固定资产清理

累计折旧

贷:固定资产

还有:当固定资产损失时

借:营业外支出

贷:固定资产清理

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

4.企业发生的废品损失计入什么科目

实行三包(包修、包换、包退)的企业,发生销售退回的“三包”损失,包括修理费、退修或调换产品的运杂费,退回报废产品的实际成本减去残值后的净损失等,可列入企业的销售费用,不作为废品损失处理。

借:销售费用

贷:库存商品

对于产品质量较差,但经检验部门鉴定,不需要返修即可降级出售或使用的产品,应作为次品处理,其损失在销售中体现,不包括在废品损失之内。

生产过程中发生的废品损失,可在“生产成本”账户下设置“废品损失”明细账户组织核算。

5.废品损失会计分录

废品损失会计分录一共要分四步:

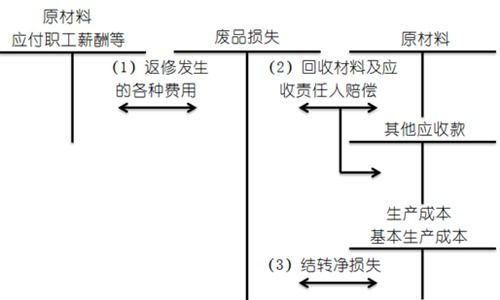

1、可修复废品损失:

借:废品损失-**产品

贷:基本生产成本-**产品

2、发生可修复废品的修复费用:

借:废品损失-**产品

贷:原材料、应付工资、应付福利费、制造费用等

3、回收废品残料价值以及应向责任人索赔款项

借:原材料

其他应收款

贷:废品损失-**产品

4、根据废品损失明细帐归集的废品损失,结转分配废品净损失。

借:基本生产成本-**产品

贷:废品损失-**产品

扩展资料

废品损失的处理政策:

(1)实行三包(包修、包换、包退)的企业,发生销售退回的“三包”损失,包括修理费、退修或调换产品的运杂费,退回报废产品的实际成本减去残值后的净损失等,可列入企业的管理费用,不作为废品损失处理。

(2)对于产品质量较差,但经检验部门鉴定,不需要返修即可降级出售或使用的产品,应作为次品处理,其损失在销售中体现,不包括在废品损失之内。

废品损失的成本计算:

不可修复废品的成本计算方法,有两种:

(1)按废品所耗实际费用计算法。将本期某种产品的各项生产费用在合格产品和废品之间进行分配,确定应由废品负担的各项生产费用,其计算公式如下:

(2)按废品所耗定额费计算法,即根据各产品的废品数量及其各项生产费用定额计算出废品损失总额,再减去废品残值,即是该种产品的废品损失数额。

参考资料来源:百度百科--废品损失