无预收账款(公司没有设立预收账款科目怎么办?)

1.公司没有设立预收账款科目怎么办?

预付和应付是一对孪生账户

就像 预收和应收是一对姐妹一样

期末 预付的贷方余额表示的就是应付金额

举个例子

比如 咱们单位准备采购一台设备总价1000(不含税) 对方要求按照设备的10%预付定金一笔即100万

我方预付定金后做分录

借 预付账款 100

贷 银行存款 100

结算时 这里要特别注意

收到设备时 如果仍未付剩余的900万 也仍然按照设备全价做这么一笔分录

借 固定资产1000

贷 预付账款 1000

注意 本来预付账款没有这么多 仍按照固定资产全额冲掉 此时会出现 预付账款飞贷方余额 可以理解为 应付而未付的金额 即应付

分录 借 预付900 (截平)

贷 应付

实际支付剩余款项时

借 应付

贷 银行存款

对方单位也是一样的

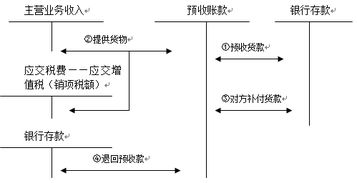

收到预付款时

借 银行存款 100

贷 预收账款 100

交付设备时

借 预收 1000

贷 收入--设备 1000

因为预收有借方余额

将预收转入应收

借 应收 900

贷 预收 900

实际收款

借 900

贷 应收 900

把握这样一个原则 实际结算时按照设备金额冲往来 而不考虑往来账户初始确认金额

如果账户余额出现异常余额 则将其转入对应账户

如出先预收账户的借方余额 则将预收转到应收

其他依次类推。

2.资产负债表中没有预收账款和预付账款两个科目只有应收账款和应付

你们公司资产负债表中没有“预收账款”“预付账款”项目,那么你们公司应该是

将预收账款内容并入“应收账款”账户核算,

将预付账款内容并入“应付账款”账户核算;

这时,期末资产负债表填列方法,

“应收账款”项目应根据“应收账款”和“预收账款”科目各所属明细科目期末借方余额合计数,减去“坏账准备”科目中关于应收账款计提的坏账准备期末余额之后的余额填列;

“应付账款”项目应根据“应付账款”和“预付账款”科目个所属明细科目期末贷方余额合计数填列