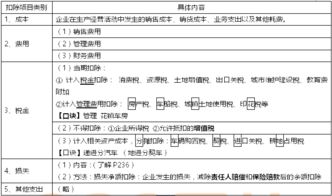

应纳税所得额对应的(计算应纳税所得额和应纳所得税额并编制会计分录)

1.计算应纳税所得额和应纳所得税额并编制会计分录

所得税是按销售额不是按照5%计算的。

企业所得税查账征收纳税人按照实际利润额依照25%税率按月(季)预交,年终汇算清缴。符合条件的消小型微利企业,减按20%税率计算缴纳。

企业所得税核定征收纳税人按照销售额*核定所得率*适用税率25%计算缴纳。

其中:核定所得率按照国家税务总局规定幅度,各地税务机关在幅度内根据行业的不同对特定的纳税人制定具体的所得率。所得率的幅度3%-30%。

销售额为不含税销售额。即:不包含增值税额。

2.计算应纳税所得额和应纳所得税额并编制会计分录

应纳税所得额=35-15-6+3+5+10+0.2+1.4+0.15=33.75万元应纳所得税额=33.75*0.33=11.1375万元 05年所得税适合33%如果是当年 借:所得税 111375 贷:应交税金-应交所得税 111375企业或个人通过获得公益性捐赠税前扣除资格的公益性社会团体或县级以上人民政府及其组成部门和直属机构,用于公益事业的捐赠支出,可以按规定进行所得税税前扣除。

国库券利息收入为免税收入营业外支出,非广告性质的赞助支出,超过标准的工资及其计提的工会经费、福利费、教育经费不得税前扣除。

3.请问:应纳税所得额调增,该如何做会计分录

如果是企业所得税汇算清缴截止日后,应纳税所得额调增,属于补交企业所得税。会计账务仅对补交做分录,方法如下:

执行企业会计准则的:

借:以前年度损益调整

贷:应交税费--应交所得税

缴纳

借:应交税费--应交所得税

贷:银行存款

结转

借:利润分配--未分配利润

贷:以前年度损益调整

扩展资料:

会计分录销售返利形式:

1、达到规定数量赠实物的形式。例如:在一个月内,销售电磁炉30台,赠配套橱具10套;

2、直接返还货款的形式。例如:读者来信中,让利2.1万元若直接以现金或银行存款返还百货公司,即为直接返还货款;

3、冲抵货款的形式。例如:在一定时期(通常为一年)购买2万件,返利为进货金额的1%,购买至5万件返利为进货金额的1.5%,返利直接在二次货款中扣减。

参考资料来源:百度百科——会计分录

4.应交所得税的会计分录是什么

借:所得税费用 1675

贷:应交税费-应交所得税 1675

借:应交税费-应交所得税 1675

贷:银行存款 1675

应交所得税的核算:

企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

根据现行税法规定,应交所得税的计算公式为:

应交所得税额=应纳税所得额*适用税率-减免税额-允许抵免的税额

应纳税所得额是企业所得税的计税依据,准确计算应纳税所得额是正确计算应交所得税的前提。根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现。

扩展资料:

企业应设置“应交税金——应交所得税”科目,用来专门核算企业交纳的企业所得税。“应交税金——应交所得税”科目贷方发生额表示企业应纳税所得额按规定税率计算出的应当缴纳的企业所得税税额;借方发生额表示企业实际缴纳的企业所得税税额。

该科目贷方余额表示企业应交而未交的企业所得税税额;借方余额表示企业多缴应退还的企业所得税税额。

无形资产摊销会计分录:

1、无形资产的摊销就是如同你所查到的那样,累计摊销是备抵科目。

2、土地的摊销分两种

a、土地使用权在建造房屋及建筑物前,计入“无形资产———土地使用权”,应按照无形资产规定按期摊销;

b、在建造房屋及建筑物时,将“无形资产——土地使用权”的账面价值转入在建工程,在房屋及建筑物完工后,土地使用权成本随房屋及建筑物工程成本。

一同转入“固定资产——房屋及建筑物”,不可单独作为“固定资产——土地”或者无形资产核算,应按照固定资产的有关规定,随同“固定资产——房屋及建筑物”按期计算折旧扣除。

3、首先根据准则可以确定的是,采矿权属于无形资产,需要摊销。年限可按照探明的存储量除以企业每年的开采量来确定。

参考资料:搜狗百科——应交所得税

5.企业所得税入哪个会计科目

所得税会计分录举例 1、采用应付税款法核算的企业,计算的应交所得税借:所得税贷:应交费-应交所得税2、采用纳税影响会计法核算的借:所得税(本期应计入损益的所得税费用)递延税款(本期发生的时间性差异和规定的所得税率计算的对所得 税的影响金额)贷:应交税费-应交所得税(本期应税所得和规定的所得税率计算的应交所得税)递延税款(本期发生的时间 性差异和规定的所得税率计算的对所得税的影响金额)3、本期发生的递延税款待以后期间转回时,如为借方余额借:所得税贷:递延税款如为贷方余额借:递延税款贷:所得税4、采用债务法核算的,由于税率变更或开征新税 对递延税款账面余额的调整借:所得税贷:递延税款或,借:递延税款贷:所得税5、实行所得税先征后返的企业,实际收到返还的所得税借:银行存款贷:所得税企业所得税汇算清缴会计分录大全根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月或分季预缴。

按月(季)预缴(一般是分季度预 缴),年终汇算清缴所得税的会计处理如下: 1.按月或按季计算应预缴所得税额: 借:所得税 贷:应交税费-应交企业所得税 2. 缴纳季度所得税时: 借:应交税费-应交企业所得税 贷:银行存款 3.跨年5月31日前汇算清缴, 全年应交所得税额减去已预缴税额,正数是应补税额: 借:以前年度损益调整 贷:应交税费-应交企业所得税 4.缴纳年度 汇算清应缴税款: 借:应交税费-应交企业所得税 贷:银行存款 5. 重新分配利润 借: 利润分配-未分配利润 贷:以前年度损益调整 6.年度汇算清缴,如果计算出全年应纳所得税额少于已预缴税额: 借:应交税费-应交企业所得税(其他应收款--应收多缴所得税款) 贷:以前年度损益调整 7.重新分配利润 借:以前年度损益调整 贷:利润分配-未分配利润 8.经税务机关审核批准退还多缴税款: 借:银行存款 贷:应交税费-应交企业所得税(其他应 收款--应收多缴所得税款) 9.对多缴所得税额不办理退税,用以抵缴下年度预缴所得税: 借:所得税 贷:应交税费-应交 企业所得税(其他应收款--应收多缴所得税款) 10.免税企业也要做分录: 借:所得税 贷:应交税费-应交所得税 借: 应交税费-应交所得税 贷:资本公积 借:本年利润 贷:所得税 汇算清缴和会计分录处理年度终了,企业应根据“本年利润”科目有关资料,计算出本年实现的利润总额。企业应按规定将利润总额进行调整,包括弥补上年度亏损,减除已缴纳所得税的投资利润等,调整后的余额,就构成企业本年度的应纳税所得额。

按本年度应纳税所得额乘上规定的税率,就得出企业的应纳税额。企业如果有来源于境外的所得,其已在境外缴纳的所得税税额,按规定从应纳税额中扣除。

企业在汇算清缴时,计算的实际全年应纳税额多于全年已预缴的所得税税额,其少交的部分,应于下一年度缴纳时补缴。计算出少缴的税款时,作如下会计分录:借:所得税贷:应交税费-应交所得税实际补缴少缴的税款时,作如下会计分录:借:应交税费-应交所得税贷:银行存款多缴的部分,可在下一年度抵缴。

3.企业所得税减免税的会计处理按照税法规定,企业在享受减免税优惠措施时,应将减、免的应纳税额计算入帐,并按规定进行纳税申报。企业按规定计算出应纳税额时,作如下会计分录:借:所得税贷:应交税费-应交所得税实行先缴后退的企业,按规定交纳税款时,作如下分录:借:应交税费-应交所得税贷:银行存款企业按规定收到退回的所得税税款时,作如下分录:借:银行存款贷:应交税费-应交所得税同时作:借:应交税费-应交所得税贷:盈余公积4.上年利润调整所得税会计处理企业年度决算报表经有关部门审核后,对发现的上年度会计事项,如果是涉及损益的,应对上年利润总额和利润分配进行调整,计算出多缴或少缴所得税,办理补缴或退税手续。

企业按规定调整上年利润,如调整增加上年利润或调减上年亏损时,作如下分录:借:有关科目贷:利润分配-未分配利润对调整增加的利润,应按规定补缴所得税,作如下分录:借:利润分配-未分配利润贷:应交税费-应交所得税实际缴纳所得税时,作如下分录:借:应交税费-应交所得税贷:银行存款调整减少上年利润或调整增加上年亏损时,作如下分录:借:利润分配-未分配利润贷:有关科目由于调减利润而应退回的税款,作如下分录:借:应交税费-应交所得税贷:利润分配-未分配利润按规定办理退税手续,收回税款时,作如下分录:借:银行存款贷:应交税费-应交所得税。