转款给老板计入什么(老板的钱转入公司银行账户上,我怎么做会计分录)

1.老板的钱转入公司银行账户上,我怎么做会计分录

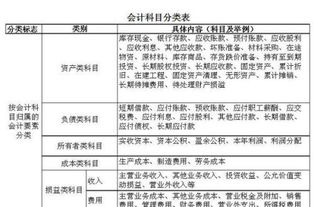

老板的钱转入公司银行账户上相当于公司借老板的钱做账,会计分录为: 借:银行存款——入账银行 贷:其他应付款——老板 其他应付款科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

扩展资料: 企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。 企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记其他应付款科目。

回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。 按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

其他应付款账户,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。 参考资料来源:百度百科-其他应付款 。

2.分公司收入的款项转账给总公司的会计分录怎么做

相关会计分录:

一、合并核算

借:银行存款——总公司银行

贷:银行存款——分公司银行

二、分开核算

借:银行存款——总公司银行

贷:其他应收款——分公司名称

为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。

扩展资料:

"银行存款日记账"应按开户银行和其他金融机构、存款种类等,分别设置,由出纳人员根据收付款凭证,按照业务的发展顺序逐笔登记,每日终了应结出余额。"银行存款日记账"应定期与"银行对账单"核对,至少每月核对一次。

月份终了,企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,应按月编制"银行存款余调节表",调节相符。

银行汇票结算的程序:

汇款人需要使用银行汇票必须按照规定填写“银行汇票委托书”一式三联交给出票银行,出票银行受理“银行汇票委托书”并收妥款项后,签发银行汇票。

汇款人持银行汇票可向收款单位办理结算。收款单位对银行汇票审核无误后,将结算款项及多余金额分别填写在银行汇票和解讫通知的有关栏内,连同进账单送交开户银行办理转账结算。

银行汇票具有使用方便,票随人到,兑付性强等特点。同城、异地均可使用,单位、个体经济户和个人都可使用银行汇票办理结算业务。

商业汇票结算的程序:

采用商业承兑汇票结算方式,付款人应于汇票到期前将款项足额存到银行,银行在到期日凭票将款项划转给收款人、被背书人或贴现银行。

如到期日付款人账户存款不足支付票款,开户银行不承担付款责任,将汇票退回收款人、被背书人或贴现银行,由其自行处理,并对付款人处以罚款。

采用银行承兑汇票结算方式,承兑申请人应持购销合同向开户银行申请承兑,银行按有关规定审查同意后,与承兑申请人签订承兑协议,在汇票上盖章并按票面金额收取一定的手续费。

承兑申请人应于到期前将票款足额交存银行。到期未能存足票款的,承兑银行除凭票向收款人、被背书人或贴现银行无条件支付款项外,还将按承兑协议的规定,对承兑申请人执行扣款,并将未扣回的承兑金额作为逾期贷款,同时收取一定的罚息。

参考资料来源:搜狗百科-银行存款

3.会计工作中的往来款是怎么做会计分录的

两个单位之间的往来款?挂其他应收款和其他应付款都一样吗?

应收和应付不一样的。不管是单位还是个人,借款都在其他应付款。其他应收款是别人向你们借的钱,即是你的债权,而其他应付款是你的债务。

如果不是借款而是与经营相关的款项(如采购或销售),要放在应付或应收账款,不能放在其他应付或其他应收款,其他应收或应付科目是专门核算应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。

老板的钱存入单位的账户,分录:

借:库存现金 / 其他货币资金 / 银行存款

贷:其他应付款—老板

摘要要怎么写?现金存款凭证是不是不管款项来源是什么,都做存现处理呢???

摘要就写向老板借款就行了,只要清晰明了即可。现金存款凭证是根据银行进账单做凭证的,如果是借款,都记入其他应收或应付,不论是你的老板还是其他公司或个人,如果是货款等与经营相关的款项,记入应付或应收账款。