老劳保产品放什么(劳保用品计入哪个)

1.劳保用品计入哪个会计科目

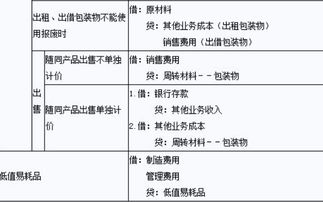

(1)一般情况下,企业可以把劳保用品作为福利费处理,明细科目可以设为劳保费用,如果执行的是小企业会计制度,则通过“应付福利费”处理,如果执行的是新企业会计准则,则通过“应付职工薪酬——应付福利费”。同时,按照劳保用品的具体用途,计入管理费用、制造费用、生产成本等科目。

一般分录为:

借:管理费用/制造费用/生产成本——福利费 贷:应付职工薪酬——应付福利费(新准则) 或者,应付福利费(小企业会计制度)

(2)对于建筑施工企业,劳保用品可以作为工程施工中的施工管理费的劳动保护费处理。

(3)如果购入的劳保用品,先入库,后续期间分批领用,则可以先通过“周转材料——低值易耗品”处理。

2.劳保用品做账时进什么科目

劳保用品一般按照用途计入以下科目:1.一般情况下,企业可以把劳保用品作为福利费处理,明细科目可以设为劳保费用。

2.如果执行的是小企业会计制度,则通过"应付福利费"处理。如果执行的是新企业会计准则,则通过"应付职工薪酬--应付福利费",同时,按照劳保用品的具体用途,计入管理费用、制造费用、生产成本等科目.。

3.对于建筑施工企业,劳保用品可以作为工程施工中的施工管理费的劳动保护费处理. 。4.如果购入的劳保用品,先入库,后续期间分批领用,则可以先通过"周转材料--低值易耗品"处理. 。

扩展资料:会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。

为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

参考资料:百度百科-会计科目。