餐饮业的食材入什么(餐饮业购进的水果,蔬菜,牛排等用什么)

1.餐饮业购进的水果,蔬菜,牛排等用什么会计科目

菜肉瓜果等可直接记入“主营业务成本”科目。

餐饮业一般执行小企业会计制度。首先要想真实核算就必须建好账,需要建总账、现金账、银行帐、材料明细账、库存商品明细账、往来资金明细账及固定资产明细账。

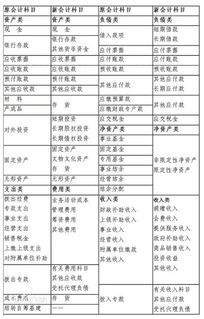

科目主要设置现金、银行存款、应收账款、其他应收款、材料、库存商品、固定资产、累计折旧、短期借款、应付账款、其他应付款、应付工资、应缴税费、利润分配、本年利润、实收资本、主营业务收入、主营业务成本、其他业务收入、其他业务支出、营业费用(小型流通企业可不设管理费用,合并到营业费用中核算)、财务费用,营业外收入、营业外支出、所得税费用等,科目可根据需要增减。

2.餐饮业的会计科目都用到哪些

定税的话就不要按对外会计的处理来建账了,1、要建往来明细账,2库存商品明细账,就是要记录你进了多少,什么样的咖啡,销售给客人多少。结余多少。3在建一个低值易耗品账,记录进了多少用具,使用多少,结存多少。4建立现金日记账,5银行存款日记账(有支票消费的)。

原材料分为:主料、配料、调料。低值易耗品可分为:餐具用具、日用品等,原材料设置:主料、调料、配料二级科目就可以了。###大的设备入固定资产,小的用品入低值易耗品,食材及食品酱料类入原材料。仓库按你的大类分成小类。###原材料分为:主料、配料、调料。只要设置这3个二级明细就可以了,再细分的明细由仓库设置具体的明细账。把你买的菜,鱼,葱,蛋,味精,盐什么的按照原材料的3个二级明细归类即可。低值易耗品分为:餐具用具、日用品等。毛巾,肥皂盒啥的计入低值易耗品即可。财务做账设大类,具体的明细由下面各个部门设置,月底或者期末对一下账就可以了。

3.食堂餐桌入什么会计科目

原发布者:欧阳殇1989

一、企业账务处理1、企业食堂应该设立单独的辅助账核算食堂收支,用以核算食堂的开支。企业支付给食堂经费时:借:其他应收款——食堂 贷:货币资金月末,食堂依据辅助账核算的属于企业的支出,开具食堂结算收据给财务部,财务部依据结算收据:借:管理费用——职工福利费 贷:其他应收款——食堂2、企业购入食堂用固定资产,属于公司福利用设备,不得抵扣进项税额。借:固定资产 贷:货币资金计提折旧时:借:管理费用——职工福利费 贷:累计折旧3、企业为食堂内部人员计提工资借:管理费用——职工福利费 贷:应付职工薪酬二、食堂辅助账的账务处理食堂辅助账要明细记录食堂收到的拨款、购买食材的支出、收取的职工费用,以备企业财务和税务的检查。企业列支入账的福利费在企业所得税汇算清缴时,应按税法规定的扣除比例工资总额的14%进行调整。1、食堂设置辅助账务,反映食堂收支,受到企业拨款时:借:货币资金 贷:其他应付款——公司2、食堂采购材料时:借:原材料 贷:货币资金3、月末盘点,算出消耗,结算食堂成本:借:食堂支出成本 贷:原材料4、收取员工自付的餐费借:货币资金 贷:食堂支出成本注:内部食堂收取员工就餐费用,不作食堂收入处理,而应直接冲减食堂成本费用。因为企业内部非独立核算单位相互提供的劳务,不构成增值税纳税义务,向职工收取的费用无须纳税。5、月末食堂根据合算的当月食堂支出成本,开具内部结算

4.餐饮企业的会计科目有那些

去百度文库,查看完整内容>

内容来自用户:amyamyshigong

餐饮业的会计科目有哪些

具体核算,大致流程和分录: 1)购进蔬菜等原材料 借:原材料—蔬菜 原材料—肉类 贷:现金 / 应付账款 2)支付人工工资,计提和发放 借:主营业务成本 贷:应付职工薪酬—工资 借:应付职工薪酬—工资 贷:现金 3)购买辅料 借:主营业务成本 贷:现金 4)购买符合固定资产条件的设备,如空调 借:固定资产 贷:现金 /银行存款/ 应付账款 5)交房租、水电费等 借:营业费用—房租 营业费用—水电费 贷:现金 /银行存款/ 应付账款 6)收入 借:现金 / 应收账款 贷:主营业务收入 7)收入存入银行 借:银行存款 贷:现金 8)计提折旧 借:营业费用 贷:累计折旧 9)计算税金 借:主营业务税金及附加 贷:应交税金—营业税 应交税金—城建税 应交税金—教育费附加 10)月末结转成本、费用 借:主营业务成本 贷:原材料 借:本年利润 贷:主营业务成本 营业费用 主营业务税金及附加 所得税费用 11)结转收入 借:主营业务收入 贷:本年利润 12)结转利润分配(若亏损,相反分录) 借:本年利润 贷:利润分配—未分配利润