销售不动产(单位销售不动产,会计分录怎么做?)

1.单位销售不动产,会计分录怎么做?

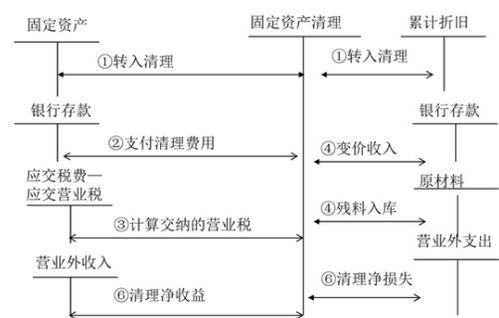

①收取转让款:借:银行存款 贷:固定资产清理

②结转固定资产、累计折旧科目金额: 借:固定资产清理 累计折旧 贷:固定资产

③计提相关税费:借:固定资产清理 贷:应交税费-应交营业税,应交城市维护建设税,应交教育费附加。

④结转固定资产清理账户的余额:借:固定资产清理 贷:营业外收入-处理固定资产净收益

或借:营业外支出-处理固定资产净损失 贷:固定资产清理。

不动产( immovable property) 是指依自然性质或法律规定不可移动的财产,如土地,房屋、探矿权、采矿权等土地定着物。

与土地尚未脱离的土地生成物、因自然或者人力添附于土地并且不能分离的其他物。

不动产作为自然物的特性有: 不可移动性,又称位置固定性,即地理位置固定; 个别性,也称独特性、独一无二,包括位置差异、利用程度差异、权利差异;耐久性,又称寿命长久。

如土地不因使用或放置而损耗、毁灭,而且增值; 数量有限性,又称供给有限,土地总量固定有限,经济供给有弹性。

2.公司销售不动产的账务处理?

销售不动产(销售已用房屋),通过“固定资产清理”科目,最终计入当期营业外收支。

企业出售自用房产应缴纳税费

(1)营业税

将自己拥有的一处房产销售,根据《中华人民共和国营业税暂行条例》及其相关法规的规定,按其销售额的5%计算缴纳销售不动产业营业税;同时按营业税额的一定比例(根据贵公司房产坐落地域而定)附征的城市维护建设税及教育费附加。

(2)印花税

房产销售须办理产权转移手续,就产权转移书据上所载金额0.5‰计算印花税。

(3)土地增值税

根据《土地增值税中华人民共和国土地增值税暂行条例》第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应依照本条例缴纳土地增值税。

第四条 纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。

第六条 计算增值额的扣除项目:

(一)取得土地使用权所支付的金额;

(二)开发土地的成本、费用;

(三)新建房及配套设施的成本、费用, 或者旧房有建筑物的评估价格;

(四)与转让房地产有关的税金;

(五)财政部规定的其他扣除项目。

第七条 土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额百分之五十的部分,税率为百分之三十;

增值额超过扣除项目金额百分之五十、未超过扣除项目金额百分之一百的部分,税率为百分之四十;

增值额超过扣除项目金额百分之一百、未超过扣除项目金额百分之二百的部分,税率为百分这五十;

增值额超过扣除项目金额百分之二百的部分, 税率为百分之六十。

(4)企业所得税

自2008年1月1日起施行的《中华人民共和国企业所得税法》及其实施条例规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额,按适用税率计算缴纳企业所得税。

账务处理如下

借:固定资产清理

累计折旧

贷:固定资产

借:固定资产清理

贷:应交税费-营业税

应交税费-土地增值税

借:银行存款

贷:固定资产清理

借:固定资产清理

贷:营业外收入

3.公司销售不动产的账务处理?

销售不动产(销售已用房屋),通过“固定资产清理”科目,最终计入当期营业外收支。

企业出售自用房产应缴纳税费(1)营业税 将自己拥有的一处房产销售,根据《中华人民共和国营业税暂行条例》及其相关法规的规定,按其销售额的5%计算缴纳销售不动产业营业税;同时按营业税额的一定比例(根据贵公司房产坐落地域而定)附征的城市维护建设税及教育费附加。 (2)印花税 房产销售须办理产权转移手续,就产权转移书据上所载金额0.5‰计算印花税。

(3)土地增值税 根据《土地增值税中华人民共和国土地增值税暂行条例》第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应依照本条例缴纳土地增值税。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。

第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用, 或者旧房有建筑物的评估价格; (四)与转让房地产有关的税金; (五)财政部规定的其他扣除项目。 第七条 土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额百分之五十的部分,税率为百分之三十; 增值额超过扣除项目金额百分之五十、未超过扣除项目金额百分之一百的部分,税率为百分之四十; 增值额超过扣除项目金额百分之一百、未超过扣除项目金额百分之二百的部分,税率为百分这五十; 增值额超过扣除项目金额百分之二百的部分, 税率为百分之六十。

(4)企业所得税 自2008年1月1日起施行的《中华人民共和国企业所得税法》及其实施条例规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额,按适用税率计算缴纳企业所得税。账务处理如下借:固定资产清理 累计折旧 贷:固定资产借:固定资产清理贷:应交税费-营业税应交税费-土地增值税借:银行存款贷:固定资产清理借:固定资产清理贷:营业外收入。

4.关于出售不动产的账务处理,谢谢

销售不动产(销售已用房屋),通过“固定资产清理”科目,最终计入当期营业外收支。

企业出售自用房产应缴纳税费

(1)营业税

将自己拥有的一处房产销售,根据《中华人民共和国营业税暂行条例》及其相关法规的规定,按其销售额的5%计算缴纳销售不动产业营业税;同时按营业税额的一定比例(根据贵公司房产坐落地域而定)附征的城市维护建设税及教育费附加。

(2)印花税

房产销售须办理产权转移手续,就产权转移书据上所载金额0.5‰计算印花税。

(3)土地增值税

根据《土地增值税中华人民共和国土地增值税暂行条例》第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应依照本条例缴纳土地增值税。

欢迎登录会计学堂官网,免费领取10G会计学习资料;关注会计学堂,学习更多会计知识。