新保险(新会计制度中,向社保缴纳各项保险,应计入哪个科目)

1.新会计制度中,向社保缴纳各项保险,应计入哪个科目

社会统筹和个人账户相结合的基本养老保险制度的主要内容

1. 1984年中国开始对原有的退休金制度进行改革的探索,1997年构建了社会统筹与个人账户相结合的基本养老保险制度(以下简称统账养老保险制度)框架。

2. 该制度的目标只是为被保险人提供基本的生活保障,退休金的工资替代率将逐步调低,从改革前的近100%下降到60%左右。

3. 该制度在所有制方面实行社会统筹与个人账户相结合,以体现公平与效率的结合。

4. 该制度由企业和雇员共同负担费用。

5. 该制度实行随收即付与积累相结合的财务制度。

6. 基本养老保险金的给付由基础养老金和个人账户养老金组成,给付条件是个人缴费年限累计满15年。

社保的特点:

1. 社会保险的客观基础,是劳动领域中存在的风险,保险的标的是劳动者的人身。

2. 社会保险的主体是特定的。包括劳动者(含其亲属)与用人单位;

3. 社会保险属于强制性保险;

4. 社会保险的目的是维持劳动力的再生产;

5. 保险基金来源于用人单位和劳动者的缴费及财政的支持。保险对象范围限于职工,不包括其他社会成员。保险内容范围限于劳动风险中的各种风险,不包括此外的财产、经济等风险。

备注:社会保险是指国家通过立法强制建立社会保险基金,对参加劳动关系的劳动者在丧失劳动能力或失业时给予必要的物质帮助的制度。社会保险不以盈利为目的。社会保险主要是通过筹集社会保险基金,并在一定范围内对社会保险基金实行统筹调剂至劳动者遭遇劳动风险时给予必要的帮助,社会保险对劳动者提供的是基本生活保障,只要劳动者符合享受社会保险的条件,即或者与用人单位建立了劳动关系,或者已按规定缴纳各项社会保险费,即可享受社会保险待遇。社会保险是社会保障制度中的核心内容。

2.新会计制度中,向社保缴纳各项保险,应计入哪个科目呢?是否还计入

旧会计制度下,如果你单位计提了"应付福利费",你那样做也是不对的,其中的公司交的医保应该冲减"应付福利费";当然没有计提福利费,可以那做做。

新会计制度下,不允许计提福利费。公司交的部分应为: 借:管理费用--养老险 --医保险 --失业险 --生育险 --工伤险 贷:应付职工薪酬--养老险 --医保险 --失业险 --生育险 --工伤险 实际交纳时: 借:应付职工薪酬--- 贷:银行存款 个人应交的部分,反正是代收代付的,可以通过其他应收应付来做账的。

新会计制度下,只要企业为员工支付的任何现金或实物福利,都必须先通过"应付职工薪酬"这个账户来归集。 。

3.保险费怎么做会计分录

保险费的会计分录如下:

(1)计提时:

借:管理费用-保险费

贷:其他应付款-保险费

(2)支付时:

借:其他应付款-保险费

贷:银行存款/库存现金

(3)如金额不大,可以无需计提,直接进费用:

借:管理费用-保险费

贷:银行存款/库存现金

拓展资料:

企业社会保险是当月的保险当月缴纳,月头缴纳时会计分录为:

借:应付职工薪酬--社会保险费(单位部分)

其他应收款--社会保险费(个人部分)

贷:银行存款

月底计提会计分录为:

借:管理费用/销售费用/制造费用---社会保险费(单位部分)

贷:应付职工薪工龚遁夹墚蝗蛾伟阀连酬--社会保险费(单位部分)

个人部分从工资中扣回时,会计分录为:

借:应付职工薪酬--工资(应发数)

贷:其他应收款--社会保险费(个人部分)

应交税费--应交个人所得税

库存现金/银行存款 (实发数)

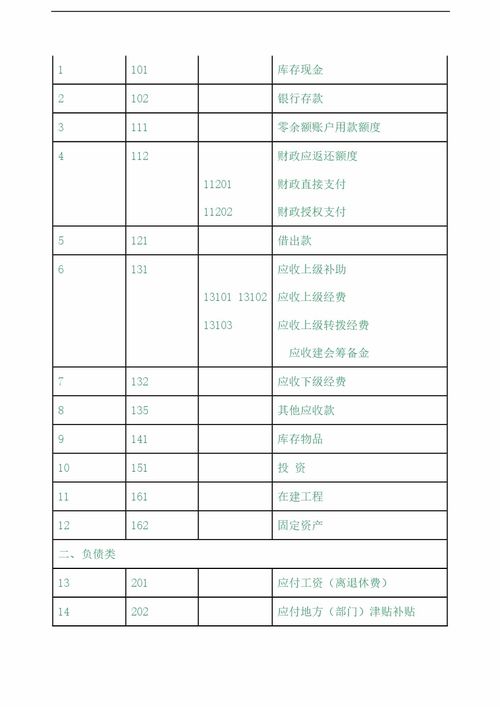

4.新的会计科目表计提的养老保险,医疗保险,工伤,生育保险应放在哪

基本养老保险费等“三险一金”的会计处理

基本养老保险费等“三险一金”的会计处理,简单来说,“三险一金”一般都是企业从单位职工工资里直接扣除。

一、保险金的处理

养老保险是按职工工资的一定比例缴纳到社会保险机构的,其中,单位承担一部分,个人承担一部分,个人承担的部分由单位代扣代交,一般在当期缴纳,因此,在缴纳时,职工应交的那部分应由单位先承付。

1.当期缴纳时账务处理

借:管理费用——养老保险费(注:单位承担的部分)

其他应收款——养老保险费(注:个人承担的部分)

贷:银行存款

2.发工资时,把单位代交的部分收回,从职工工资中扣回时账务处理

借:应付职工薪酬

贷:其他应收款——养老保险费

3.如果当期未缴纳

①当期的账务处理

借:管理费用——养老保险费

贷:其他应付款——养老保险费

②发工资时个人应交的部分照扣

借:应付职工薪酬

贷:其他应付款——养老保险费

4.企业以后期间向劳动保障部门缴纳企业代扣养老金部分的账务处理

借:其他应付款——养老保险费

贷:银行存款

印花税:借:管理费用 贷:现金

电费:借:管理费用或营业费用或制造费用