里的公式(会计基础要记得公式有哪些?)

1.会计基础要记得公式有哪些?

资产类:

资产=权益

资产=债权人权益+所有者权益

资产=负债+所有者权益

收入-费用=利润

资产=负债+所有者权益+(收入-费用)

因此:资产+费用=负债+所有者权益+收入

资产类、负债类账户期末余额

1)资产类账户期末余额=期初余额+本期借方发生额-本期贷方发生额

(费用类与资产类相同)

2)负债类账户期末余额=期初余额-本期借方发生额+本期贷方发生额

(所有者权益、收入与负债类相同)

借贷记账法试算平衡公式:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

全部账户借方期初余额合计=全部账户贷方期初余额合计

全部账户借方期末余额合计=全部账户贷方期末余额合计

资产负债表期末余额取得计算公式:

(此借方、贷方是指其所属明细账借贷方)

1)货币资金期末余额:

货币资金期末余额=现金+银行存款+其他货币资金

(即:现金、银行存款及其他货币资金借方余额合计)

2)累计折旧=买入价-残值 (残值=固定资产原值*5%)

固定资产净值=固定资产原值-累计折旧

3)资产类(余额在借方)

应收账款期末余额=应收借方+预收借方

预付账款期末余额=预付借方+应付借方

4)负债类(余额在贷方)

应付账款期末余额=应付贷方+预付贷方

预收账款期末余额=预收贷方+应收贷方

利润计算公式:

营业利润=主营业务利润+其他业务利-期间费用

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

其他业务利润=其他业务收入-其他业务支出

期间费用=营业费用+管理费用+财务费用

即:

营业利润=主营业务收入+其他业务收入-主营成本-主营税金及附加-管理费用

-营业费用-财务费用-其他业务支出

利润总额=营业利润+投资收益+营业外收入-营业外支出

净利润=利润总额-所得税

企业未达账项调节方法:

1)双方余额调节法:

企业余额+银已收企未收-银已付企未付=银行余额+企已收银未收-企已收银未付

(其中企业余额是指银行存款日记余额,银行余额是指银行对账单余额)

附加:账户结构

1)资产类账户: (与费用/成本类账户结构相同)

借方表示增加

贷方表示减少

期初期末余额在借方。

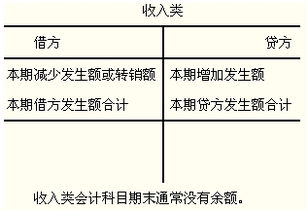

2)权益类账账户:

(包括负债类账户与所有者账户)(与收入类账户结构相同)

借方表示减少

贷方表示增加

期初期末余额在贷方 (注:收入类一般期末没有余额)

3)由公式:

资产+费用=负债+所有者权益+收入

得知:

资产、费用借方表示增加,贷方表示减少;

负债、所有者权益、收入借方表示减少,贷方表示增加。

汇总:

借方登记:资产增加、费用增加、负债减少、所有者权益减少、收入减少

贷方登记:负债增加、所有者权益增加、收入增加、资产减少、费用减少。

2.在资产负债表里的各个科目计算的公式?

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额

扩展资料:

资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块。

在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。

资产负债表为会计上相当重要的财务报表,最重要功用在于表现企业体的经营状况。

就程序言,资产负债表为簿记记帐程序的末端,是集合了登录分录、过帐及试算调整后的最后结果与报表。就性质言,资产负债表则是表现企业体或公司资产、负债与股东权益的的对比关系,确切反应公司营运状况。

就报表基本组成而言,资产负债表主要包含了报表左边算式的资产部分,与右边算式的负债与股东权益部分。而作业前端,如果完全依照会计原则记载,并经由正确的分录或转帐试算过程后,必然会使资产负债表的左右边算式的总金额完全相同。而这个算式终其言就是资产金额总计=负债金额合计+股东权益金额合计。

国际上资产负债表于2008年已改成Statement Of Financial Position(SOFP)。

参考资料:搜狗百科-资产负债表

3.初级会计考试常用公式有哪些 搜狗问问

在初级会计职称考试中会涉及到很多计算问题,熟练运用公式是必须的,但记忆公式又是让很多人头疼的部分。

这里小编整理了一些实用的计算公式,希望大家在解答计算类题目时能自如运用。一、基本会计等式 资产=负债+所有者权益=权益 利润=收入-费用 二、扩展的会计等式 资产=负债+所有者权益+(收入-费用) 资产+费用=负债+所有者权益+收入 资产类、成本类、费用类账户期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额 负债类、所有者权益类、收入类账户期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额 三、借贷记账法的试算平衡公式(一)发生额试算平衡:全部账户借方发生额合计=全部账户贷方发生额合计(二)余额试算平衡:全部账户期初借方余额合计=全部账户期初贷方余额合计 全部账户期末借方余额合计=全部账户期末贷方余额合计 四、完工产品的计算公式 期初在产品成本+本期生产费用=本期完工产品成本+期末在产品成本 本期完工产品成本=期初在产品成本+本期生产费用-期末在产品成本 五、应交税费 应交消费税=应交消费品的销售额*消费税税率 应交城建税=(当期的营业税+消费税+增值税)*城建税税率 六、资产负债表公式 一)根据若干个总账科目的期末余额分析计算填列1、货币资金=库存现金+银行存款+其他货币资金2、未分配利润=本年利润+利润分配 二)根据有关总账所属的明细账的期末余额分析计算填列 预收账款期末余额=应收账款账户期末贷方余额合计+预收账款期末贷方余额合计 应付账款期末余额=应付账款账户期末贷方余额合计+预付账款期末贷方余额合计 三)根据有关总账及其明细账的期末余额分析填列 长期借款=长期借款-将于1年内(含1年)到期的长期借款 应付债券=应付债券-将于1年内(含1年)到期的应付债券 四)根据有关资产类账户与其备抵账户抵消后的净额填列1、应收账款期末余额=应收账款账户期末借方余额合计+预收账款期末借方余额合计-坏账准备2、预付账款期末余额=预付账款账户期末借方余额合计+应付账款期末借方余额合计-坏账准备3、应收票据=应收票据-坏账准备4、应收利息=应收利息-坏账准备5、其他应收款=其他应收款-坏账准备6、固定资产=固定资产-累计折旧-固定资产减值准备7、无形资产=无形资产-累计摊销-无形资产减值准备8、长期股权投资=长期股权投资-长期股权投资减值准备9、在建工程=在建工程-在建工程减值准备(在建工程包括待安装设备价值、工程用材料、工程用人员工资费用之和) 五)综合运用上述填列方法分析填列 “存货”根据在途物资(材料采购)、原材料、库存商品、生产成本等科目的余额-代销商品款、存货跌价准备科目的余额后的净额填列 七、利润表公式 营业收入=主营业务收入+其他业务收入 营业成本=主营业务成本+其他业务成本 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失) 利润总额=营业利润+营业外收入-营业外支出 净利润=利润总额-所得税费用 八、计提折旧方法 一)平均年限法 年折旧率=〔(1-预计净残值率)÷预计折旧年限〕*100% 月折旧率=年折旧率÷12 月折旧额=固定资产原值*月折旧率 年折旧额=(固定资产原值-预计净残值)÷预计折旧年限 二)工作量法 每单位工作量折旧额=〔固定资产原值*(1-净残率)〕÷预计工作量 某项固定资产月折旧额=该项固定资产当月工作量*每单位工作量折旧额 每单位工作量折旧额=(固定资产原值-净残值)÷预计工作量 三)双倍余额递减法 年折旧率=(2÷预计折旧年限)*100% 年折旧额=固定资产原值*年折旧率 到期前两年内平均摊销=(年末净面价值-净残值)÷2 四)年数总和法 固定资产各年的折旧率=(固定资产各年初尚可使用年数÷固定资产预计使用年限各年数字之和)*100% 固定资产月折旧额=(固定资产原值-预计净残值)*年折旧率 九、银行存款余额调节表 企业银行存款日记账余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单余额+企业已收银行未收款项-企业已付银行未付款项 十、企业利润分配 可供分配的利润=净利润(或亏损)+年初未分配利润-弥补以前年度的亏损+其他转入的金额 可供投资者分配的利润=可供分配的利润-提取的盈余公积。

4.求初级会计基础中所有公式?谢谢!因为要考会计了,但是里面的公式

会计方程式 资产=负债+所有者权益 账户余额平衡公式 资产、费用账户期末余额=资产、费用账户期初余额+资产、费用账户本期增加数-资产、费用账户本期减少数 负债、所有者权益、收入和净收益类账户期末余额=负债、所有者权益、收入和净收益账户期初余额+负债、所有者权益、收入和净收益账户的本期增加数-负债、所有者权益、收入和净收益账户本期减少数 借贷记账法 资产类账户期末余额=期初借方余额+本期借方发生额合计-本期贷方发生额合计 权益类账户期末余额=期初贷方余额+本期贷方发生额合计-本期借方发生额合计 增减记账法的平衡关系: 1、差额平衡法 资金占用类科目增方余额-资金占用类科目减方金额=资金来源类科目增方金额-资金来源类科目减方金额 2、余额平衡法 资金占用类各科目期末余额之和=资金来源类各科目期末余额之和 资金收付记账法的平衡关系 资金来源总额-资金运用总额=资金结存总额 1、发生额差额平衡 资金来源及资金运用类科目收方发生额合计-资金来源及资金运用类科目付方发生额合计=资金结存类科目收方发生额合计-资金结存类科目付方发生额合计 余额平衡 资金来源类科目收方余额-资金运用类科目付方余额=资金结存类科目收方余额 复式反收付记账法平衡关系 1、资金来源-资金运用=资金结存 或资金来源=资金运用+资金结存 2、所有账户收方余额合计=所有账户付方余额合计 企业未达账项的调节方法是) 1、双方余额调节法 银行存款日记账的余额+银行已收企业未收的项目-银行已付企业未付的项目=银行对账单余额+企业已收银行未收的项目-企业已付银行未付的项目 2、单方余额调节法 企业银行存款日记账的余额+企业已付银行未付的项目+银行已收企业未收的项目-企业已收银行未收的项目-银行已付企业未付的项目=银行对账单余额 或银行对账单余额+企业已收银行未收的项目+银行已付企业未付的项目-企业已付银行未付的项目-银行已收企业未收的项目=企业银行存款日记账余额是 3、差额调节法是 企业银行存款日记账余额-银行对账单余额=(企业已收,银行未收的项目-企业已付,银行未付的项目)-(银行已收,企业未收的项目-银行已付企业未付的项目) 库存现金限额 库存现金限额=前一个月的平均每天支付数额*限定天数 赊销净额百分比法 坏账损失估计数额=当期实际赊销净额*估计坏账百分比 估计坏账的百分比=(估计坏账-估计坏账收回)/估计赊销净额 应帐账款余额百分比法 坏账损失估计数额=期末应收账款余额*估计坏账百分比 期末坏账准备账户应调整的数额=(坏账准备账户期初余额+坏账准备账户本期贷方发生额合计-坏账准备账户本期借方发生额合计)-期末估计的坏账损失数额 应收票据贴现净额 应收票据贴现净额=应收票据到期价值-贴现息5 应收票据到期价值=面值(不带息票)=面值+利息(带息票据) 贴现息=票据到期价值*贴现率*(贴现天数/360) 存货计价方法 1、先进先出法 是2、后进先出法 3、全月一次加权平均法 期末结存存货成本=期末结存存货数量*加权平均单价=期初结存存货实际成本+本期收入存货实际成本-本期发出存货的成本 加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货的数量+本期收入存货的数量) 发出存货的成本=本期发出存货数量*加权平均单价 4、移动加权平均法 库存存货成本=库存存货数量*当前移动加权平均单价=发货前库存存货总成本-发出存货的成本 移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/(本次收货 前结存存货数量+本次收入存货数量); 发出存货的成本=发出存货数量*当前移动加权平均单价 存货成本差异 1、存货成本差异额=存货的实际成本-存货的计划成本 2、存货的成本差异率=(期初存货的成本差异额+本期收入存货的成本差异额)/(期初存货的计划成本+本期收入存货的计划成本)*100% 3、发出存货分摊的成本差异额=发出存货计划成本*存货的成本差异率 4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额 间接费用的分配 1、按定额耗用量的比例分配间接费用 各种产品应分配的间接费用=该种产品的定额耗用量*分配率 各产品的定额耗用量=各种产品的单位耗用定额*该产品的实际产量 分配率=应分配的费用/全部产品的定额耗用量是" 2、按实际耗用的工时分配间接费用 各种产品应分配的间接费用=该种产品的生产工时数*分配率 分配率=间接工资总额/全部产品生产工时总数 辅助生产费用分配 各受益部门(产品)应分配的费用=辅助生产单位成本*该部门(产品)的受益数量 辅助生产单位成本=辅助生产费用总额/辅助生产车间提供的产品或劳务总量 2、一次交互分配法是 材料费用分配 重量(体积、产量)比例分配法 是某产品应分配的材料费用=该产品的重量(产量或体积)*分配率 分配率=应分配的材料费用/各种产品的加工重量(产量或体积) 2、定额耗用量比例分配法 某种产品应分配的材料费用=某种产品应分配的材料数量*材料单价 某种产品应分配的材料数量=该种产品的材料定额消耗量*材料消耗量分配率 某种产品的材料定额消耗量=该种产品实际产量*单位产品材料消耗定。

5.会计分录,请写出计算公式

我来回答:

1、计算材料成本差异率=400-5000/50000+150000=-0.0288

2、编制结转发出材料计划成本的会计分录:

借:生产成本 20000

制造费用 5000

管理费用 800

其他业务成本 600

贷:原材料 26400

3、编制结转本月发出材料成本差异的会计分录:

借:材料成本差异760.32

贷:生产成本 576

制造费用 144

管理费用 23.04

其他业务成本17.28

特此回答!

6.基础会计公式有哪些 基础会计公式详解

行业不同,公式也不是完全相同,下面举例几个行业的会计,给大家参考:

1. 饭店经营利润计划

(1) 直接计算法。其计算公式为:

饭店计划期经营利润=∑(某营业项目计划收入-某营业项目计划营业成本-某营业项目计划营业费用-某营业项目计划税金)

2. 饭店信用期限

增量利润=(新增收入-新增变动成本)-(增加应收帐款的信贷费用-坏帐损失)

=(新增收入*边际利润率)-(增量投资*利率)-(营业收入*坏帐损失率)

产生应收帐款所需增加的资金即增量投资=原先营业收入由于收款期变化成为应收帐款所需增加资金+新增营业收入部分应收帐款所需增加的资金

=(平均收款期的变化*原先日均收入)+(新的平均收款期*日均增量收入*变动成本率)

3. 饭店营业成本

饭店营业成本=餐饮部成本 +商品进价成本+商品进价成本+车队的营业成本 +洗涤部成本+其他成本

商品进价成本=商品进价+进口税金+购进外汇差价+支付委托外贸部门代理进口的手续费

4. 饭店营业收入

饭店营业收入=基本业务收入+其他业务收入

=客房收入+餐饮收入+洗衣收入+商品销售收入+长途电话服务费收入

5. 计划期客房总接待能力

计划期可供出租客房总间天数=客房数*计划期天数

6.年度客房营业收入

年度客房营业收入=可供出租客房总间天数*预计客房平均出租率*预计平均房价

7. 计划期餐厅总接待能力

餐厅餐位总数=餐位数*餐次*计划期天数

8. 收入费用率

收入费用率=(餐饮费用/餐饮销售收入)*100%

9. 餐厅实际接待量

餐位利用率=(就餐人次/餐位数量)*100%

10. 餐厅收入

餐厅收入=餐位数量*报告期天数*餐位利用率*人均消费额

人均消费额=餐厅营业收入/就餐人次

11. 餐饮经营利润

餐饮经营利润=餐饮营业收入-餐饮营业成本-餐饮营业费用-营业税金及附加

餐饮利润=餐饮营业收入*(毛利率-税率)-餐饮营业费用

=(餐位数量*报告期天数*餐位利用率*人均消费额)*(毛利率-税率)-餐饮营业费用

以上内容希望能够帮助到大家。

7.跪求详细答案 会计分录 计算公式

先做会计分录:

1. 销售额=900x50=45000

增值税=45000x17%=7650

实际收款=45000+7650=52650

主营业务成本=900x40=36000

借:银行存款 52650

贷:主营业务收入 45000

应交税费-应交增值税(销项税额) 7650

借:主营业务成本 36000

贷:库存商品 36000

2. 借:库存商品 50000

应交税费-应交增值税(进项税额) 8500

贷:应付账款 58500

3. 借: 财务费用 200

贷:银行存款 200

4. 借:银行存款 15000

贷:应收账款 15000

5. 借:应付账款 30000

贷:银行存款 30000

计算期末数

1.货币资金=800+31000+52650-200+15000-30000=69250

2.应收账款=35000+15000=50000

3.预付账款=0

4.存货=88000+50000=138000

5.流动资产合计=69250+50000+138000+14200+24000=295450

6.固定资产=270000+80000=350000

7.非流动资产合计=350000+5200=355200

8.资产合计=392400+69250+50000+295450+355200+45000=1207300

9.应付账款=42000+58500-30000=70500

10. 预收账款=0

11. 流动负债合计=24000+70500+8600+7650-8500=102250

12. 应付债款=24000

13. 负债合计=102250

14. 未分配利润=45000+45000-36000-200+7650-8500=52950

15. 所有者权益合计=1207300-102250=1105050

8.会计财务常用excel公式

以下是全套:EXCEL财务报表(带公式)的下载

包括支持各行业的:凭证、总账、分类账、科目账、T型账(丁字帐)、资

产负债表(资产表)、利润表(损益表)、现金流量表、丁字帐(T型帐)、各行资产经营财务表格等等。带全套公式,只要把基本数据(凭证)填写了,将自动生成明细\报表等,最大程度减少财务制表工作量。

200多套表:/soft/304.htm

直接运行,自动解压缩。

瑞易财管软件适用于中小公司会计、商户、理财和往来账流水(记账)管理,具有自动、通用、专安全的特点。只需要做好收支就能生成专业财务、税务报表。

安全下载:/soft/306.htm

按提示安装完成即可永久使用

瑞易财管专业版则适用于大中小公司、企事业单位:

对于凭证、明细账、工资福利、流水帐、借贷科目管理、员工业绩管理、财务报表自动形成、资产负债管理都非常胜任。

安全下载:/soft/415.htm

按提示安装完成即可永久使用