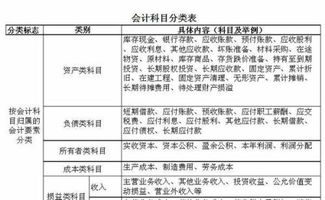

丢书赔偿计入什么((会计账务处理)丢失材料赔款应记什么科目?)

1.(会计账务处理)丢失材料赔款应记什么科目?

根据会计制度规定,存货应当定期盘点,每年至少盘点一次。盘点结果如果与账面记录不符,应当于办理年终决算前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在年终结账前处理完毕。盘盈的存货,应当冲减当期的管理费用;盘亏的存货,在减去过夫人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

盘盈或盘亏的存货,如在年终结账前尚未经批准,应当在对外提供财务会计报告时先作处理,并在会计报表附注中作出说明;如果其后批准处理的金额与己处理的金额不一致,应当按其差额调整会计报表相关项目的年初数。

存货清查应设置"待处理财产损溢"科目并在该科目下设置"待处理流动资产损溢"明细科目,进行明细核算。

存货清查结果的账务处理分两步:

第一步,将盘盈、盘亏或毁损的存货先记入"待处理财产损溢一待处理流动资产损溢"科目;

第二步,批准后,根据不同原因进行转销。

(1)、存货的盘盈

根据"存货盘存报告单"所列盘盈存货的种类、金额",作会计分录如下:

借:原材料

包装物

低值易耗品

库存商品

贷:待处理财产损溢一待处理流动资产损益

(2)、存货的盘亏

根据"存货盘存报告单'作如下会计分录:

借:待处理财产损溢一待处理流动资产损溢

贷:原材料

包装物

低值易耗品 120

库存商品等 500

2.求问(会计账务处理)丢失材料赔款应记什么科目?

根据会计制度规定,存货应当定期盘点,每年至少盘点一次。盘点结果如果与账面记录不符,应当于办理年终决算前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在年终结账前处理完毕。盘盈的存货,应当冲减当期的管理费用;盘亏的存货,在减去过夫人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

盘盈或盘亏的存货,如在年终结账前尚未经批准,应当在对外提供财务会计报告时先作处理,并在会计报表附注中作出说明;如果其后批准处理的金额与己处理的金额不一致,应当按其差额调整会计报表相关项目的年初数。

存货清查应设置"待处理财产损溢"科目并在该科目下设置"待处理流动资产损溢"明细科目,进行明细核算。

存货清查结果的账务处理分两步:

第一步,将盘盈、盘亏或毁损的存货先记入"待处理财产损溢一待处理流动资产损溢"科目;

第二步,批准后,根据不同原因进行转销。

(1)、存货的盘盈

根据"存货盘存报告单"所列盘盈存货的种类、金额",作会计分录如下:借:原材料包装物低值易耗品库存商品贷:待处理财产损溢一待处理流动资产损益

(2)、存货的盘亏

根据"存货盘存报告单'作如下会计分录:

借:待处理财产损溢一待处理流动资产损溢贷:原材料包装物低值易耗品 120库存商品等 500

3.(会计账务处理)丢失材料赔款应记什么科目?

根据会计制度规定,存货应当定期盘点,每年至少盘点一次。

盘点结果如果与账面记录不符,应当于办理年终决算前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在年终结账前处理完毕。盘盈的存货,应当冲减当期的管理费用;盘亏的存货,在减去过夫人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

盘盈或盘亏的存货,如在年终结账前尚未经批准,应当在对外提供财务会计报告时先作处理,并在会计报表附注中作出说明;如果其后批准处理的金额与己处理的金额不一致,应当按其差额调整会计报表相关项目的年初数。 存货清查应设置"待处理财产损溢"科目并在该科目下设置"待处理流动资产损溢"明细科目,进行明细核算。

存货清查结果的账务处理分两步: 第一步,将盘盈、盘亏或毁损的存货先记入"待处理财产损溢一待处理流动资产损溢"科目; 第二步,批准后,根据不同原因进行转销。 (1)、存货的盘盈 根据"存货盘存报告单"所列盘盈存货的种类、金额",作会计分录如下: 借:原材料 包装物 低值易耗品 库存商品 贷:待处理财产损溢一待处理流动资产损益 (2)、存货的盘亏 根据"存货盘存报告单'作如下会计分录: 借:待处理财产损溢一待处理流动资产损溢 贷:原材料 包装物 低值易耗品 库存商品等。

4.赔偿费用应计入哪个会计科目?

要分别赔偿费用的性质,如果是违反购销合同等支付的赔偿费用,一般记入“管理费用”会计科目,与生产经营无关的赔偿费用,应记入“营业外支出”科目。

管理费用具体项目

1、公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

总部管理人员工资、职工福利费、差旅费、办公费、董事会会费、折旧费、修理费、物料消耗、低值易耗品摊销及其他公司经费;

指离退休职工的退休金、价格补贴、医药费(包括离退休人员参加医疗保险基金)、异地安家费、职工退职金、职工死亡丧葬补助费、抚恤费、按规定支付给离休干部的各项经费以及实行社会统筹基金;待业保险费指企业按照国家规定缴纳的待业保险基金;

是指企业最高权力机构及其成员为执行职能而发生的各项费用,包括差旅费、会议费等。

原税法(2008年1月1日废止)规定:企业发生与生产、经营直接有关的业务招待费,纳税人能提供真实有效凭证或资料,在下列限度内准予作为费用列支,超过标准的部分,不得在税前扣除:全年销售(营业)收入净额在1500万元及其以下的,不得超过销售(营业)净额的5‰;

全年销售(营业)净额超过1500万元的部分,不得超过该部分销货净额的3‰。

扩展资料:

管理费用处理方式

1、直接支付费用

属于直接支付费用的主要业务有招待费、审计费、诉讼费等。

2、转账摊销费用

属于转账摊销费用的项目有折旧费、低值易耗品摊销费、无形资产摊销费、提取坏账准备等。

3、预付待摊费用

预付待摊费用主要是指固定资产修理费用。

4、预提应付费用

预提应付费用是指采用预提方法核算应由本期负担,而在以后各期支付的费用。如企业选择预提方法核算固定资产大修理费、企业计提的职工教育经费等。

参考资料来源:搜狗百科-管理费用

参考资料来源:搜狗百科-营业外支出