特殊借贷(资产科目中哪些算是比较特殊的科目?借贷方向与其他相反的?会计资)

1.资产科目中哪些算是比较特殊的科目?借贷方向与其他相反的?会计资

资产减值损失并不特殊呀,它是损益类科目,当作费用看就可以了 借贷方向与其他相反的多是资产类备抵科目,主要是一些“。

减值准备”科目。,简单理解说就是被备抵科目的减项, 其存在的目的是资产未正式处理时先挂账,如: “坏账准备”就是“应收账款”预计收不回来根据谨慎性原则先挂账, “固定资产减值准备”预计“固定资产”由于各种原因不值钱了先挂账 其它“。

准备”也是这个意思,即先“准备着”减值,资产末正式处理,所以是虽是资产类但在“贷方” ,除货币资金外资产都可能减值,所以一般都有减值科目,只不过叫法不同。 另就是:累计折旧 和 累计摊销,这两个更好理解,分别这都是固定资产和无形资产的消耗,是为了查原值方便,在资产消耗时原值科目不动而计入的科目,所以也相反,是“贷方” 以上是为理解方便,术语不专业,望能帮上你。

2.会计科目五大类怎么区分借贷

会计科目五大类怎么区分借贷的方式为:1、资产类、成本类和损益类为损时,属于借增贷减。

2、负债类,所有者权益类和损益类为益时,属于借减贷增。拓展资料会计科目特点:1、注会基础性科目。

注会是高楼,会计是基础,因为不管是会计还是审计工作都是围绕企业会计工作展开的,因此会计有如注会的门户一样,战略地位极为重要。从知识体系上分析,学习好会计能够有效地促进审计、财管的学习,大家都知道会计、审计、财管是注会的三大高山,首先需要爬的就是会计。

只有拿下了会计才等于注会学习的真正开始,所以有的人说拿下了会计就等于占据了注会的半壁江山,其重要意义不亚于对日战争的百团大战。2、注会理解性科目。

会计学习,理解一点:理解。总在说理解,但是大家贯彻的并不是很好,一方面和学习态度有关系,另外是跟学习意识有关系。

老师在讲解金融资产的时候就强调了企业持有意图和防止上市公司操纵利润等基本判断原则。所谓的持有意图其实就是资产的性质,而防止上市公司操纵利润则是对于影响损益资产的考虑。

比如交易性金融资产,顾名思义突出的是“交易”二字,既然是交易那么企业买过来意图是什么?意图就是短期交易,所以影响当期损益就是其处理特点,这样资产名称和处理特点就对应了,不怕学不好。3、注会发散性科目。

会计的学习能够有效发散学习思维,影响到其他科目的学习,因为不管是审计还是财管都是围绕会计学科展开的,比如决定固定资产是融资还是购买计划,运用现金净流量法确定了融资项目,那么在会计上就要进行摊余成本计量,由于会计折旧和税法认定之间的差异,产生递延所得税处理,审计中发现会计上折旧方法错误需要调整报表,本质上还是在于会计的基本处理,同时从企业申请、审批、购进、安装等等各个过程涉及到企业内控与审计重点。在这个事项中又会涉及到合同签订、税费处理、经济法事项等等,相当于注会各个科目都是有一定联系的,通过思考一个完整的企业交易业务就可以将注会几个科目串联起来,也能突出实务操作的处理,对会计人的能力提出了更高的要求。

科目是活学活用的,经常发散一下更有利于对注册会计师知识体系的理解。业务处理中又存在着风险,风险管理也是将来企业需要重点关注的饿方向,这也是注会改革突出的一点,未来注会的发展还是大有可为的。

参考资料:百度百科—会计科目。

3.会计做账中的借贷是什么意思啊

会计做账中的借、贷作为一种单纯的记账符号,只表明记账的方向,来反映经济业务增减变化,成为了一种专门的会计术语。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。 负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

4.会计科目五大类怎么区分借贷

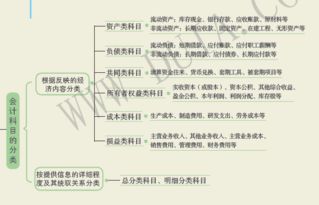

1、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

2、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

3、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配——未分配利润无余额。

4、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

5、损益类,期末无余额,转入本年利润,参与利润的计算。

扩展资料

记账规则之歌:

借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。

复式记账法分为借贷记账法、增减记账法、收付记账法等。

我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。

“借”和“贷”只是一种记账符号,没有任何意义,就像x代表未知数一样。

借贷记账法的账户结构

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

通常情况下,资产类、成本类和费用类账户的增加用“借”表示,减少用“贷”表示;负债类、所有者权益类和收入类账户的增加用“贷”表示,减少用“借”表示。

参考资料搜狗百科-会计科目