土地使用权什么(土地使用权如何做会计分录)

1.土地使用权如何做会计分录

1、如果是土地使用权计入无形资产,则会计分录如下;

(1)购入

借:无形资产-土地使用权

贷:银行存款

(2)摊销

借:管理费用-无形资产摊销

贷:累计摊销-土地使用权

2、无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

3、无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

扩展资料:

资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:

1、能够从企业中分离或者划分出来,并能够单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换。

2、源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。

参考资料:无形资产-百度百科

2.投入的土地使用权是什么会计分录

投入的土地使用权的会计分录是:

借:无形资产

贷:实收资本

【 实收资本】

“实收资本”科目核算企业接受投资者投入的实收资本。股份有限公司应将本科目改为“股本”科目。企业接受投资者投入的资本,借记“银行存款”“其他应收款”“固定资产”“无形资产”和“长期股权投资”等科目,按其在注册资本或股本中所占份额,贷记“实收资本”科目,按其差额,贷记“资本公积——资本溢价或股本溢价”科目。“资本公积”科目核算企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。

3.土地使用权 ,该计入哪里

土地使用权 ,该计入哪里?

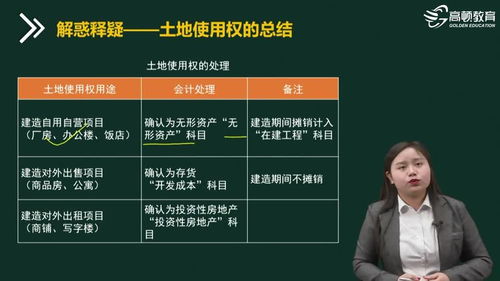

1.企业取得土地使用权,一般应计入:无形资产-土地使用权,按土地证上的时间分摊其成本费用

借:无形资产-土地使用权

贷:银行存款

2.分摊土地使用权做:

借:管理费用-土地使用权

贷:无形资产-土地使用权

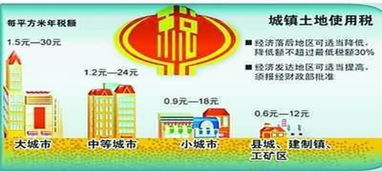

2.缴纳房产税时,如果企业执行的是小企业会计制度,则“自行开发建造厂房等建筑物,相关的土地使用权与建筑物应当分别进行处理” ,即交纳房产税时,只把房屋价值做为计税基数,而不考虑土地价值;

3.如果企业执行的是《企业会计制度》,则按财税[2010]121号文件,将厂房价值+土地价值的合计数做为交纳房产税的计税基数计算,

4.具体计算缴纳方法,建议与税局沟通,以免引起计算时的错误。

4.取得土地使用权如何入账

在实际工作中,企业取得土地使用权的方式主要有以下几种:行政划拨取得、外购取得及投资者投资取得。

企业取得土地使用权后,用于开发建造自用的房屋、建筑物,应将形成房屋、建筑物所对应的土地使用权价款,转入固定资产的房屋、建筑物明细科目,道路、围墙、绿化等对应的土地使用权价款及其他土地使用权价款仍保留在无形资产科目中核算并摊销。具体的账务处理为:当取得土地使用权时,借记“无形资产”科目,贷记“银行存款”、“实收资本”(投资者投入时)、“资本公积”(行政划拨取得时)科目。

按会计制度规定的期限摊销时,借记“管理费用”科目,贷记“无形资产”科目。 当工程动工时,将房屋、建筑物对应的土地使用权摊余价值转入在建工程,其他的土地使用权价款仍按会计制度规定的期限摊销。

具体的账务处理为:借记“在建工程”,“管理费用”科目,贷记“无形资产”科目。 当工程完工,达到预定可使用状态,将与房屋、建筑物对应的土地使用权价款转入固定资产。

借记“固定资产”科目,贷记“在建工程”科目。 但在实际工作中,有以下几种特殊情况。

第一,一些没有改制的国有企业,没有执行《企业会计制度》的企业,当取得土地使用权,用于开发建造自用的房屋、建筑物时,将取得的土地使用权计入无形资产,并在会计制度规定的期限内摊销。 当工程完工时,结转固定资产的房屋、建筑物中不包括土地使用权价款。

当取得土地使用权并按会计制度的期限摊销时,账务处理同一般企业。 第二,房地产开发企业取得土地使用权,用于建造对外出售的房屋、建筑物,当取得土地使用权时,作为无形资产核算,并按会计制度规定的期限摊销。

待商品房开发时,将土地使用权的账务摊余价值全部转入所建造的房屋、建筑物成本。 具体的账务处理为:当取得土地使用权并按会计计制度规定的期限摊销时,账务处理同一般企业。

待开发商品房时,将土地使用权的账面摊余价值全部转入所建造的房屋、建筑物的开发成本。具体的账务处理为:借记“存货”科目,贷记“无形资产”科目。

第三,投资者投入的房屋、建筑物、土地使用权或者连同土地一同购入的房屋、建筑物,如果取得时的价款中,土地使用权和房屋、建筑物是合并在一起的,无论任何企业在账务处理上都计入固定资产的房屋、建筑物。具体的账务处理为:借记“固定资产—— —房屋、建筑物”科目,贷记“银行存款”、“实收资本”(投资者投入时)科目。