串货收入应该录什么(低值易耗品如果未出库,算是存货,怎么录)

1.低值易耗品如果未出库,算是存货,会计科目怎么录

现在已经不用低值易耗品这个会计科目了,二级会计科目就是你吗餐饮企业具体的低值易耗品的名称。

新会计准则出台后,低值易耗品统一到“周转材料”科目核算。计入“周转材料”下面的二级科目“低值易耗品”。

1、低值易耗品是指企业在业务经营过程中所必需的单项价值比较低或使用年限比较短,不能作为固定资产核算的物质设备和劳动资料,如工具器具、管理用具、玻璃器皿、劳动用具等。 凡单位价值在2000元以下,并且使用年限在两年以下的物资设备,列为低值易耗品。

2、购进低值易耗品时借:低值易耗品贷:银行存款3、低值易耗品摊销的方法有:一次摊销法、五五摊销法、分期摊销法。单位可以根据实际情况任意选用一种摊销方法,但是,方法一经确定,不得随意改变。

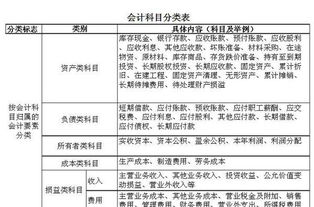

4、摊销分录借:管理费用--低值易耗品摊销贷:低值易耗品5、餐饮业会计科目 —— 餐饮业会计科目设置:一、资产类现 金银行存款其他货币资金短期投资应收帐款坏帐准备其他应收款原材料燃 料低值易耗品物料用品库存商品待摊费用长期投资固定资产累计折旧固定资产清理在建工程无形资产递延资产待处理财产损溢二、负债类短期借款应付帐款其他应付款应付工资应付福利费应交税金应付利润其他应交款预提费用长期借款应付债券长期应付款三、所有者权益类实收资本资本公积盈余公积本年利润利润分配四、损益类营业收入营业成本营业费用营业税金及附加管理费用财务费用投资收益营业外收入营业外支出餐饮企业中:原材料分为:主料、配料、调料。 低值易耗品可分为:餐具用具、日用品等,原材料设置:主料、调料、配料二级科目就可以了。

大的设备入固定资产,小的用品入低值易耗品,食材及食品酱料类入原材料。仓库按你的大类分成小类。

2.预收的账款应该记录哪个会计科目

预收账款属于会计中的负债科目。

预收账款一般包括预收的货款、预收购货定金等。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。

企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款” 账户,贷记有关收入账户。 预收账款的期限一般不超过1 年,通常应作为一项流动负债反映在各期末的资产负债表上,若超过1 年(预收在一年以上提供商品或劳务)则称为“递延贷项”,单独列示在资产负债表的负债与所有者权益之间。

3.帐务处理往来帐中几种情况分录要怎么做?1.客户会少汇尾数的几块钱

1.客户会少汇尾数的几块钱,已经确定收不回来,这个要怎么做帐? 计入“管理费用--坏账损失”科目。

2.我们预付货款给供应商可开票时他们少开给我们,现在确认他们不会再给我们开票,金额较小,现在要怎样将这帐做平? (1)如果少开票金额还能收回,继续在预付账款科目中挂账。 (2)如果少开票金额不能收回了,计入“管理费用--坏帐损失”科目。

3.用现金收\付款有规定限额的吗?限额多少可以用现金? 理论上有规定。但实际工作中,单位可以自行控制掌握。

2011-09-08 15:40 补充问题 4.少付给供应商的尾数,以后都不会付了,要计入“营业外收入”科目。 5.我们预收客户的货款,实际货已经发,但客户不要票就没开票就一直挂预收款中这要怎样做平帐,具体分录怎么编? 这属于无票收入,将预收账款做收入账务处理。

借:预收账款 贷:主营业务收入 贷:应交税金--增值税。

4.卖了商品收入做会计分录怎么写

首先,如果你是受到的现金,收完现金给人家开个收据(出纳干的),然后写分录:

借:库存现金 11 700 (假设11700)

贷:主营业务收入 10 000

应交税费-应交增值税-销项税额 1 700 (17%税率)

卖完东西了,记得根据商品的出库单结转商品的销售成本:

借:主营业务成本 5 000(假设是5000元)

贷:库存商品 5 000

其次,如果你们是收到对方给的支票,那么你要讲支票和进账单交到银行,银行会给你们一个支票进账的存根,你要拿这个当做原始凭证,写分录:

借:银行存款 11 700

贷:主营业务收入 10 000

应交税费-应交增值税-销项税额 1 700 (17%税率)

同样,结转成本:

借:主营业务成本 5 000(假设是5000元)

贷:库存商品 5 000

PS:商品销售一般有如下几种情况:销售折让,销售折扣,现金折扣,有哪个想

了解可以问我。

哦了。