帮职工垫付福利费(职工福利费会计分录该怎么做)

1.职工福利费会计分录该怎么做

应付福利费的会计分录

借:生产成本、制造费用、管理费用、销售费用等

贷:应付职工薪酬——职工福利费

职工福利费是指用于增进职工物质利益,帮助职工及其家属解决某些特殊困难和兴办集体福利事业所支付的费用。包括拨交的工会经费,按标准提取的工作人员福利费,独生子女保健费,公费医疗经费,未参加公费医疗单位的职工医疗费,因工负伤等住院治疗,住院疗养期间的伙食补助费,病假两个月以上人员的工资,职工探亲旅费,由原单位支付的退职金,退职人员及其随行家属路费,职工死亡火葬及费用,遗属生活困难补助费,长期赡养人员补助费,以及由“预算包干结余”开支的集体福利支出。

职工福利费准予扣除的范围:不超过工资薪金总额14%的部分。

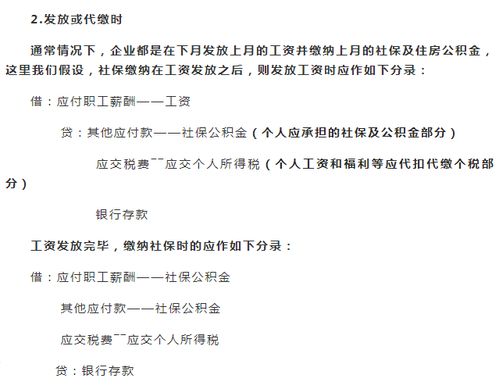

2.企业给职工发放福利费怎样进行会计与税务处理?

一、职工福利费的会计规定《企业财务通则》规定,企业不再按照工资总额14%计提职工福利费,对2007年已经计提的职工福利费应当予以冲回。

除了外商投资企业从税后利润中提取的职工福利及奖励基金余额之外,其余的应付福利费账面余额应根据不同的情况进行不同处理。 如果应付福利费账面余额为结余,则仍然按照原有规定使用,等到结余使用完毕后,再按照修订后的《企业财务通则》执行。

如果应付福利费账面余额为赤字,则要转入年初未分配利润,若因此造成年初未分配利润出现负数,应依次以任意公积金和法定公积金弥补,仍不足弥补的,以2007年及以后年度实现的净利润弥补。 (一)职工福利费的列支范围长期以来,我国的会计制度,对职工福利费的涵义及列支范围的解释一直较为模糊。

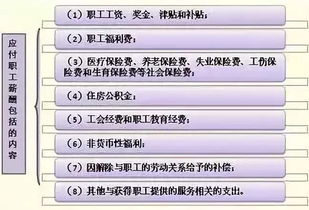

直到2009年l1月,财政部印发了《关于企业加强职工福利费财务管理的通知》(财企「2009」242号),才对职工福利费作出较为明确的解释,也是这方面最新的政策。 (1)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等;(2)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用;(3)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出;(4)离退休人员统筹外费用,包括离休人员的医疗费及离退休人员其他统筹外费用;(5)按规定发生的其他职工福利费,包括丧葬补助费、抚恤费、职工异地安家费、独生子女费、探亲假路费,以及符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

(二)职工福利费的会计核算按照新《企业会计准则》的规定,企业不再设置“应付福利费”一级会计科目,对符合福利费条件和范围的支出,在实际支付时借记“应付职工薪酬——职工福利费”科目,贷记“银行存款”等科目,期末再通过借记“生产成本”、“管理费用”等科目,贷记“应付职工薪酬——职工福利费”科目分配进入成本费用。 1。

以自产产品作为非货币性福利发放给职工。这种情况下,应当根据受益对象,按照该产品或商品的公允价值,计人相关资产成本或当期损益,同时确认应付职工薪酬。

企业实际发放非货币性福利时,确认收入并计算相关税费:借记“应付职工薪酬——职工福利费——非货币性福利”,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”;同时结转用作非货币性福利的自产产品或外购商品的成本,借记“主营业务成本”,贷记“库存商品”。 最后结转成本费用:借记“生产成本”、“管理费用”等,贷记“应付职工薪酬——职工福利费”。

2。将企业拥有的住房等资产无偿提供给职工使用。

此时,应当根据受益对象。将该住房每期应计提的折旧计人相关资产成本或当期损益,同时确认应付职工薪酬。

租赁住房等资产提供给职工无偿使用的,应当根据受益对象,将每期应付的租金计人相关资产成本或当期损益,并确认应付职工薪酬。 难以认定受益对象的,直接计人管理费用,并确认应付职工薪酬。

3。企业发生的离退休人员统筹外费用。

这一点值得注意的是在企业重组情况下离退休人员统筹外费用的会计处理,《财政部关于企业重组有关职工安置费用财务管理问题的通知》(财企「2009」117号)中规定:其一是按规定从重组前企业净资产中预提离退休人员统筹外费用,由重组后企业承担人员管理责任的,重组后企业发放的离退休人员统筹外费用,从预提费用中直接核销。 不作为企业职工福利费;其二是企业实行分立式重组,将离退休人员移交存续企业或者上级集团公司集中管理,并将按规定预提的统筹外费用以货币资金形式支付给管理单位的,管理单位发放或支付的离退休人员统筹外费用,从专户中列支,也不作为管理单位的职工福利费;其三是企业在财政部财企[2009]117号文件实施前完成重组,重组后企业将离退休人员移交上级集团公司集中管理,但当时未预提并划转相应资金的,重组后企业定期向上级集团公司缴纳费用,应当纳入职工福利费,上级集团公司代为支付的离退休人员统筹外费用,不纳入上级集团公司职工福利费。

二、职工福利费的税务规定(一)税法关于福利费开支范围的规定按照国税函「2009」3号文的规定,企业职工福利费税前扣除包括以下内容:(1)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等;(2)为职工卫生保健、生活、住房、交通等所发放的各项补。

3.员工福利费包括哪些?分录怎么做?

1、应付福利费是企业准备用于企业职工福利方面的资金。

我国企业中按规定用于职工福利方面的资金来源,包括从费用中提取和税后利润中提取。从费用中提取的职工福利费主要用于职工个人福利,在会计核算中将其作为一项负债;从税后利润中提取的福利费主要用于集体福利设施,在会计核算中将其作为所有者权益(即公益金)。

2、从费用中提取的职工福利费,按职工工资总额的14%提取,其工资总额的构成与统计上的口径一致,不作任何扣除。职工福利费主要用于职工的医药费(包括企业参加职工医疗保险交纳的医疗保险费),医护人员的工资、医务经费、职工因公负伤赴外地就医路费,职工生活困难补助、职工浴室、理发室、幼儿园、托儿所人员的工资等。

3、从费用中提取的职工福利基金,单独设置“应付福利费”科目进行核算。提取的福利费,按照职工所在的岗位分配:从事生产经营人员的福利费,记入成本;行政管理人员的福利费,计入管理费用等等,实际支付时,作冲减应付福利费处理。

期末应付福利费的结余,在“资产负债表”的流动负债项目中单独反映。 会计分录如下: 1、提取福利费时: 借:生产成本 营业费用 管理费用 贷:应付福利费 2、支付的职工医疗卫生费用、职工困难补助和其他福利费以及应付的医务、福利人员工资等: 借:应付福利费 。

展开 1、应付福利费是企业准备用于企业职工福利方面的资金。我国企业中按规定用于职工福利方面的资金来源,包括从费用中提取和税后利润中提取。

从费用中提取的职工福利费主要用于职工个人福利,在会计核算中将其作为一项负债;从税后利润中提取的福利费主要用于集体福利设施,在会计核算中将其作为所有者权益(即公益金)。 2、从费用中提取的职工福利费,按职工工资总额的14%提取,其工资总额的构成与统计上的口径一致,不作任何扣除。

职工福利费主要用于职工的医药费(包括企业参加职工医疗保险交纳的医疗保险费),医护人员的工资、医务经费、职工因公负伤赴外地就医路费,职工生活困难补助、职工浴室、理发室、幼儿园、托儿所人员的工资等。 3、从费用中提取的职工福利基金,单独设置“应付福利费”科目进行核算。

提取的福利费,按照职工所在的岗位分配:从事生产经营人员的福利费,记入成本;行政管理人员的福利费,计入管理费用等等,实际支付时,作冲减应付福利费处理。期末应付福利费的结余,在“资产负债表”的流动负债项目中单独反映。

会计分录如下: 1、提取福利费时: 借:生产成本 营业费用 管理费用 贷:应付福利费 2、支付的职工医疗卫生费用、职工困难补助和其他福利费以及应付的医务、福利人员工资等: 借:应付福利费 贷:现金 银行存款 应付工资等。

4.福利费应计入什么会计科目

一.如果单位执行了新会计准则:

(1)发给员工过节费做

借:应付职工薪酬--职工福利

贷:库存现金

(2)月末,要进行分配

借:管理费用/制造费用--福利费

贷:应付职工薪酬--职工福利

(3)结转损益时

借:本年利润

贷:管理费用--福利费

福利费是企业按照工资总额的14%提取,主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资的费用。

二.如果执行原企业会计制度,福利费可以提取,也可以不提取。

(1)如果提取,按以前会计分录做。

(2)如果不提取,发生的福利费支出,直接计入"管理费用/制造费用--福利费"科目。

5.职工福利费的会计分录

指企业按照规定提取准备用于职工福利方面的资金。

我国企业职工除了按照自己的劳动数量、质量领取工资外,还可享受企业和国家举办的各种集体福利事业的待遇和取得必要的个人补助。这些用于职工集体福利事业和个人补助的资金来源,主要是由根据工资总额的14%提取的职工福利费来解决的。

企业按照规定提取的职工福利费,应在“应付福利费”科目进行核算。在提取时,应记入科目的贷方。

企业提取的职工福利费,主要用于职工的医药费(包括企业参加职工医疗保险交纳的医疗保险费),医务人员的工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室、理发室、幼儿园、托儿所等集体福利部门人员的工资等。在支付时,应记入科目的借方。

在这种核算方法下,如果企业实际支付的职工福利费超过提取的职工福利费,“应付福利费”科目就会出现借方余额;在资产负债表的“应付福利费”项目就要以“—”号表示。这就要求企业在使用职工福利费时,必须量入为出,严格按照规定的用途节约地使用,既不得任意扩大职工福利费的开支范围,也不得将属于职工福利费的开支挤入成本、费用。

根据新的所得税法,不要计提福利费了,发生时可直接计入管理费等有关成本、费用科目,具体计入那一项要看是什么部门发生的福利费。比如机关管理部门发生的计入管理费用、生产车间的计入成本。

辅助生产部门的计入辅助生产。全年发生的福利费不能超过工资总额的百分之14,超出的要交企业所得税。

6.工资和支付福利费的会计分录

计提 借:生产成本-直接工资 10

管理费用-工资 3

销售费用-工资 2

贷:应付职工薪酬 15

计提福利费:借:制造费用-福利费0.4

管理费用-福利费 0.12

销售费用-福利费 0.08

贷:应付职工薪酬 0.6

发放工资 借:应付支付薪酬 15

贷:银存15

支付福利费 借:应付职工薪酬 0.1

贷:现金0.1