明细账的登记(哪些有明细账)

1.哪些会计科目有明细账

所有会计科目都有明细账。

公司建账:

总帐,用于核算所有科目。三栏明细帐 (按科目汇总表)

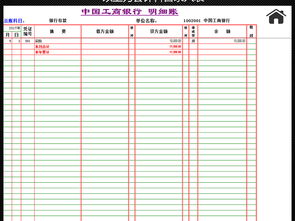

银行日记账,用于核算银行存款。专用帐簿

现金日记帐,用于核算库存现金。专用帐簿

明细分类账,用于核算应付工资、待摊费用、主营业务收入、主营业务成本、主营业务税金及附加等不需要单独设立帐簿的会计科目。三栏明细帐

管理费用明细帐,设置二级科目,用于核算管理费用,登记管理费用明细。多栏明细帐

营业费用明细帐,设置二级科目,用于核算营业费用,登记营业费用明细。多栏明细帐

财务费用明细帐设置二级科目,用于核算财务费用,登记财务费用明细。多栏明细帐;

生产成本,制造费用一般多用 多栏明细帐,用于设置二级科目;

固定资产明细帐,用于核算固定资产,登记固定资产原值和每月折旧情况。固定资产明细帐

应收应付其他应收其他应付明细账,用于登记往来单位的应收应付情况。三栏明细帐

应交税金最好也单独立一本多栏明细帐(销项、进项、已交税金、税金转出等)文具店有专门的帐本销售。

2.尤其是明细账的会计科目顺序怎么登记

明细账一般都是活页账,库存商品,原材料当然是每个项目一本账方便查账和对账的。

根据你的记账凭证及原始凭证每发生一笔业务就登记明细账,根据你的收,付,转凭证做明细账,原材料按材料的品种分类,从左至右,发生业务的时间,记账凭证的收付转几号,摘要第一行为期初余额由上月结转而来,平行在结余栏里面填数量单价,从第2行开始按时间填写一个月间的各笔收,付,转业务的收入与发出的数量单价金额,每天都结清结余栏的数量差。明细账的会计科目都是按库存商品的商品名,原材料的材料品种在左上角的产品名称里填各自的名称,不涉及会计科目。

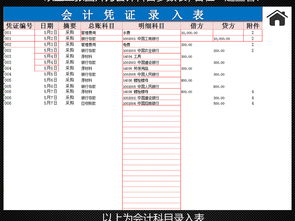

总账要登记会计科目汇总表的凭证号及摘要多少天发生额借方~贷方汇总金额,逐笔余额计算。在科目汇总表里涉及会计科目,每个科目的汇总借贷方一个时期的发生总额,记账凭证的号数。

日记账与科目汇总表一起编制总账,这是在科目汇总表账目处理程序。根据原始凭证编制汇总原始凭证,分别汇总收款凭证。

汇总付款凭证,汇总转账凭证后登记总账,期末根据总账与明细账做会计报表,这是汇总记账凭证账务处理程序。

3.明细科目怎么登记

明细分类账是按照明细科目开设的用来分类登记某一类经济业务,提供明细核算资料的分类账户。它所提供的有关经济活动的详细资料,是对总分类账所提总括核算资料的必要补充,同时也是编制会计报表的依据。明细账的格式应根据各单位经营业务的特点和管理需要来确定。

明细分类账格式有:“三栏式”

“三栏式”明细分类账的账页格式同总分类账的格式基本相同,它只设“借方”、“贷方”和“余额”三个金额栏。其适用于“应收账款”、“应付账款”等只需进行金额核算的明细账。

“多栏式”

“多栏式”明细账的格式视管理需要而呈多种多样,它在一张账页上,按照明细科目分设若干专栏,集中反映有关明细项目的核算资料。这种格式的明细账适用于费用成本、收入成果类的明细核算。如“生产成本明细账”,它只设一栏借方,下按成本设置专栏,贷方发生额用红字在有关专栏内登记。

“横线登记法”

“横线登记法”明细账是在账页的同一行内,逐笔逐项登记每笔经济业务的“借方”和与其相对应的“贷方”。其适用于材料采购业务的付款和收料,备用金业务的支出和报销收回等情况。

“数量金额式”

“数量金额式”明细分类账 的账页,其基本结构为“收入”、“发出”和“结存”三栏,在这些栏内再分别设有“数量”、“单价”、“金额”等项目,以分别登记实物的数量和金额。这种格式的明细账适用于既要进行金额明细核算,又要进行数量明细核算的财产物资项目。如“原材料”、“产成品”等账户的明细核算。它能提供各种财产物资收入、发出、结存等的数量和金额资料,便于开展业务和加强管理的需要。

希望得到采纳~