非公企业(民办非企业都有哪些?)

1.民办非企业会计科目都有哪些?

一、资产类 1 1001 现金 2 1002 银行存款 3 1009 其他货币资金 4 1101 短期投资 5 1102 短期投资跌价准备 6 1111 应收票据 7 1121 应收账款 8 1122 其他应收款 9 1131 坏账准备 10 1141 预付账款 11 1201 存货 12 1202 存货跌价准备 13 1301 待摊费用 14 1401 长期股权投资 15 1402 长期债权投资 16 1421 长期投资减值准备 17 1501 固定资产 18 1502 累计折旧 19 1505 在建工程 20 1506 文物文化资产 21 1509 固定资产清理 22 1601 无形资产 23 1701 受托代理资产 二、负债类 24 2101 短期借款 25 2201 应付票据 26 2202 应付账款 27 2203 预收账款 28 2204 应付工资 29 2206 应交税金 30 2209 其他应付款 31 2301 预提费用 32 2401 预计负债 33 2501 长期借款 34 2502 长期应付款 35 2601 受托代理负债 三、净资产类 36 3101 非限定性净资产 37 3102 限定性净资产 四、收入费用类 38 4101 捐赠收入 39 4201 会费收入 40 4301 提供服务收入 41 4401 政府补助收入 42 4501 商品销售收入 43 4601 投资收益 44 4901 其他收入 45 5101 业务活动成本 46 5201 管理费用 47 5301 筹资费用 48 5401 其他费用。

2.民办非企业单位会计科目及会计报表

一、会计科目如下:

1、资产类:库存现金、银行存款、其他货币资金、短期投资、短期投资跌价准备、应收票据、应收账款、其他应收款、坏账准备、预付账款、存货、存货跌价准备、待摊费用、长期股权投资、长期债权投资、长期投资减值准备、固定资产、累计折旧、在建工程、文物文化资产、固定资产清理、无形资产、受托代理资产;

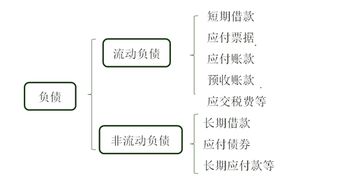

2、负债类:短期借款、应付票据、应付账款、预收账款、应付工资、应交税金、其他应付款、预提费用、预计负债、长期借款、长期应付款、受托代理负债;

3、净资产类:非限定性净资产、限定性净资产;

4、收入费用类:捐赠收入、会费收入、提供服务收入、政府补助收入、商品销售收入、投资收益、其他收入;业务活动成本、管理费用、筹资费用、其他费用。

二、会计报表如下:

1、资产负债表;

2、业务活动表;

3、现金流量表。

会计报表反映了会计报表的最初目的为企业的业主记录和反映每天的业务活动情况,这些财务记录随意地、偶然地、时断时续地保持着和进步着。

扩展资料

保证会计报表的真实可靠需做的准备工作:

(1)企业在编制年度财务会计报告前,应当按照规定,全面清查资产、核实债务;

(2)核对各会计账簿记录与会计凭证的内容、金额等是否一致,记账方向是否相符;

(3)依照规定的结账日进行结账,结出有关会计账簿的余额和发生额,并核对各会计账簿之间的余额;

(4)检查相关的会计核算是否按照国家统一的会计制度的规定进行;

(5)对于国家统一的会计制度没有规定统一核算方法的交易、事项,检查其是否按照会计核算的一般原则进行确认和计量以及相关账务处理是否合理;

(6)检查是否存在因会计差错、会计政策变更等原因需要调整前期或者本期相关项目。 在前款规定工作中发现问题的,应当按照国家统一的会计制度的规定进行处理。

参考资料来源:

3.收到非公司股东的投资款计入什么科目

1、收到非公司股东的投资款,要看所投资的目的而定。如果是共享收益、共担风险的,则应该计入实收资本2113中;如果不担风险的,则应计入其他应付款,还款时冲掉即可;如果是希望分红的,则应计入应收资本中。

2、公司股东现在要增加投资额,首先看程5261序:

①修改公司章程

②将投资款存入银行,由会计师事务所出具验资报告

③到工商局办理增资手续

④到税局办理注册变更4102手续

3、公司做账要按照上述程序操作:根据公司章程修正案,股东新投入的投资额占总资本的比例,如果是股东间按照原来的同1653比例投资,一般是平价,否则因为公司经过一段时间的经营会有积累,可能溢价。平价时,做借:银行存款,贷实收资本;溢价时,相当于资本份额的部分回记入实收资本,投资额超过资本的部分记入资本公积。另外,有些公司记账及时,在没经过工商局批准前收到的投资,先计入资本公积,待审批后再转入实收资本。如果业务不多,为了简便,答可以待审批后直接记入实收资本。