政府借出款项(在行政事业单位中,职工李明出差预借差旅费1000元,以现金支付的会)

1.在行政事业单位中,职工李明出差预借差旅费1000元,以现金支付的会

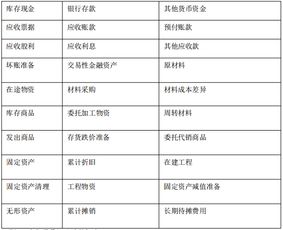

一、会计科目运用

借:管理费用(实际发生的差旅费)

贷:其他应收款(出差前预借的款项)

借或贷:库存现金(预支和实际发生的差额)

二、原因

出差人员出差前预借差旅费时,此时尚未出差,费用没有发生,只是出差人员欠了单位一笔钱,属于单位的一项债权,通过“其他应收款”科目核算,债权(资产)增加记入借方。

借:其他应收款——XX职工

贷:库存现金

实际出差报销后的科目运用

差报销时,差旅费用已经发生,差旅费一般列入管理费用,费用增加记入借方。报销时单位收回原借支余款或者补付了出差人员垫付的差额,表示原借支款已经结清,即单位应收个人的款项已经收回,故记入“其他应收款”账户的借方,表示资产减少。

2.行政事业单位会计核算借入款项有哪些呢?

为了核算和监督事业单位各项借入资金的增减变动及其结存情况,需设置“借入款项”账户。

该账户贷方登记事业单位借入款的本金;借方登记偿还借入款的本金;余额在贷方,反映尚未偿还的借入款的本金。该账户应按债权人设置明细账进行明细分类核算。

事业单位从财政部门、上级主管部门、金融机构及其他单位借入款时,借记“银行存款”账户,贷记“借入款项”账户。 事业单位的借款利息应记入哪个支出账户取决于借款的用途,如果是用于事业单位开展各项专业活动及其辅助活动的借款,其利息应记入“事业支出”账户;若用于事业单位在专业活动及辅助活动之外的非独立核算经营活动,其利息应记入“经营支出”账户;对购建固定资产所发生的借款利息,在固定资产尚未办理竣工手续之前所发生的,应记入固定资产的价值,竣工决算之后所发生的借款利息,记入“事业支出”账户。

由于事业单位一般采用收付实现制进行核算,通常在支付利息时直接列支。分期支付借入款的利息时,借记“事业支出”、“经营支出”等账户,贷记“银行存款”账户。

3.行政事业单位向上级借款怎么做会计分录

行政事业单位向上级借款做会计分录:

借:现金

贷:其他应付款

通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项。

借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额。

应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

【例1】大华公司以经营性租赁方式租入厂房一幢,按租赁合同规定,每月租金于次月底支付,本月计提应付租金2 500元。应记录:

借:制造费用 2 500

贷:其他应付款──应付租金 2 500

次月通过银行转账支付应付租金,应记录:

借:其他应付款──应付租金 2 500

贷:银行存款 2 500

【例2】大华公司实行退休金统筹,本月按规定标准计提统筹退休金3 000元。则应记录:

借:管理费用──劳动保险费 3 000

贷:其他应付款──应付统筹退休金 3 000

参考资料来源:搜狗百科-其他应付款