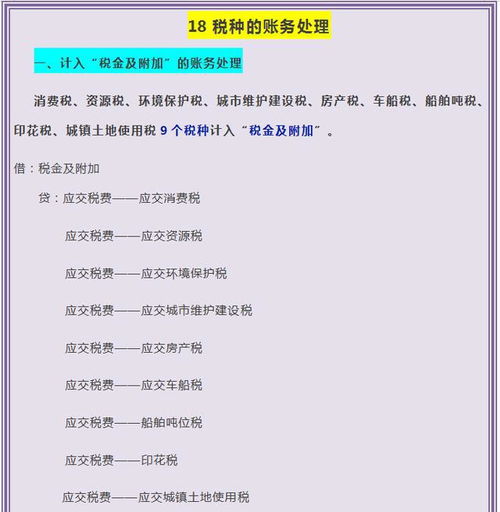

税金及附加核算的("税金及附加"核算哪些内容?)

1."税金及附加"会计科目核算哪些内容?

1、消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。特别提醒:以前房产税、车船税、土地使用税、印花税在“管理费用”等科目核算,不在“税金及附加”科目核算。

2、全面试行营业税改征增值税后,没有了营业税,也就没有营业税的核算了,所以“营业税金及附加”科目名称调整为“税金及附加”科目。

3、企业收到返还的消费税等原记入本科目的各种税金,应按实际收到的金额借记银行存款科目,贷记本科目。

4、“税金及附加”科目核算内容:消费税、城建税、资源税、教育费附加及房产税、土地使用税、车船税、印花税等相关税费,有一个“等”字,如房地产企业销售开发产品应纳的土地增值税也在此科目中核算。

2.税金及附加的帐务处理.

1 计算营业税。

营业税=营业额*5%

借: 营业税金及附加

贷: 应交税金----应交营业税

2 计算城市维护建设税。

城市维护建设水=营业税 * 7%

借: 营业税金及附加

贷: 应交水金----应交城市维护建设税

3 计算教育费附加。

教育费附加营业税 * 3%

借: 营业税金及附加

贷: 其他应交款----应交教育费

对于你们计提时的凭证用的是转账凭证.

对于你们上缴时用的凭证是付款凭证.

在资产负债表中体现的.计提的税金和其他应交款没有上缴的体现在应交税金或其他应交款科目中.

营业税金及附加在资产负债表体现在以本年利润结转以后的未分配利润里面.

3.税金及附加会计科目核算哪些内容?

根据刚出台的《小企业会计准则》第六十五条“费用的定义和分类”相关规定:营业税金及附加,是指小企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。

需要提醒大家注意的是,《小企业会计准则》的该条规定与《企业会计准则》规定不同,《企业会计准则》规定,营业税金及附加,是指企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、教育费附加等。而企业开展日常生产经营活动应负担的城镇土地使用税、房产税、车船税、印花税、矿产资源补偿费和排污费等应计入管理费用。

另外,参加考试的时候,没有特别说明,一般是按照《企业会计准则》的相关规定出题,所以大家考试和工作一定要区分开。

4.请问“营业税金及附加”这个科目主要核算什么,会计分录是什么

营业税金及附加 营业税金及附加反映企业经营的主要业务应负担的营业税、消费税、资源税、城市维护建设税、教育税附加等。

其中营业税是国家对提供各种应税劳务、转让无形资产或者销售不动产的单位和个人征收的税种。营业税按照营业额或交易金额的大小乘以相应的税率计算。

(1)消费税。 消费税是国家为了调节消费结构,正确引导消费方向,在普遍征收增值税的基础上,选择部分消费品,再征收一道消费税。

消费税实行价内征收,企业交纳的消费税计入销售税金,抵减产品销售收入。 (2)资源税。

资源税是国家对在我国境内开采矿产品或者生产盐的单位和个人征收的税种。资源税按照应税产品的课税数量和规定的单位税额计算,计算公式为: 应纳税额=课税数量*单位税额 这里的课税数量为:开采或者生产应税产品销售的,以销售数量为课税数量;开采或者生产应税产品自用的,以自用数量为课税数量。

(3)城市维护建设税。 为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,国家开征了城市维护建设税。

(4)教育费附加。 教育费附加是国家为了发展我国的教育事业,提高人民的文化素质而征收的一项费用。

这项费用按照企业交纳流转税的一定比例计算,并与流转税一起交纳。 应当注意,上述所称"主营业务税金及附加"的几个税种不包括所得税和增值税。

"所得税"将在利润表的底部出现,而增值税由于其特殊的核算方法,在企业的利润表中无法反映出来。再有就是"主营业务税金及附加"仅反映主营业务缴纳的税款,还没有包括由其他业务收入、营业外收入等引起的纳税额。

编辑本段营业税金及附加-科目用法 一、本科目核算企业经营活动发生的营业税、消费税、城市维护 建设税、资源税和教育费附加等相关税费。 房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。由于分期收款销售商品核算方法与以前不同,新增加科目“长期应收款” 。

编辑本段营业税金及附加-计算与分类 一、营业税有九个税目:交通运输业、建筑业、邮电通信业、文化体育业适用3%税率;金融保险业、服务业、转让无形资产、销售不动产适用5%税率,娱乐业适用5%至20%的税率。 二、城建税与教育费附加分别按缴纳的营业税或者增值税的7%、3%计算缴纳。

三、会计分录: 1、计提时: 借:主营业务税金及附加 营业税金及附加 贷:应交税费——应交营业税 贷:应交税费——应交城建税 贷:应交税费——教育费附加 2、缴纳时: 借:应交税费——应交营业税 借:应交税费——应交城建税 借:应交税费——教育费附加 贷:银行存款。

5.营业税金及附加科目主要是核算什么的

“营业税金及附加”科目用法如下: 一、本科目核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。 二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。

企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。 三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。